Į³Ų┌ė^▓ņŻ¼╩▄Ž┬ė╬PVCąąŪķ│ų└m(x©┤)Ą═├įĄ─ė░ĒæŻ¼ć°ā╚(n©©i)ļŖ╩»╩ął÷(ch©Żng)ļyīż└¹║├ų¦ō╬Ż¼Ė„ģ^(q©▒)ė“ār(ji©ż)Ė±ū▀ä▌(sh©¼)ļmėą▓Ņ«ÉŻ¼Ą½š¹¾wąąŪķš╩ÄŽ┬ąąĄ─┌ģä▌(sh©¼)╚į▌^├„’@ĪŻ¼F(xi©żn)ļAČ╬Ż¼╬„▒▒ļŖ╩»ų„«a(ch©Żn)ģ^(q©▒)Ą═Č╦│÷ÅSł¾(b©żo)ār(ji©ż)Ą°ų┴3400-3500į¬/ćŹų«ķgŻ¼ŽÓī”(du©¼)▌^Ė▀Ą─│÷ÅSār(ji©ż)Ė±į┌3600-3650į¬/揯╗į┌╚A▒▒Īó╚AųąĄ╚ų„ꬎ¹┘M(f©©i)ĄžŻ¼ė╔ė┌PVCčbų├ķ_╣żžō(f©┤)║╔▓╗öÓĮĄĄ═Ż¼ļŖ╩»╣®ąĶ├¼Č▄ļyėąŠÅĮŌŻ¼Ž┬ė╬PVCŲ¾śI(y©©)Ą─ļŖ╩»▓╔┘Åē║┴”▓╗öÓį÷ÅŖ(qi©óng)Ż¼ų„┴„╦═ĄĮār(ji©ż)Ė±Ž┬š{(di©żo)ų┴3800-4050į¬/ćŹĪŻ

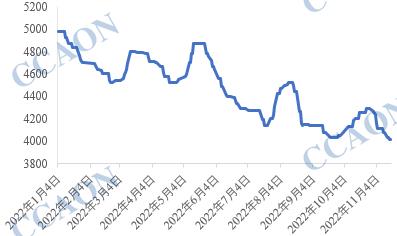

2022─Ļć°ā╚(n©©i)ļŖ╩»╩ął÷(ch©Żng)ąąŪķū▀ä▌(sh©¼)łDŻ©å╬╬╗Ż║į¬/揯®

įŁ┴Ž╩ął÷(ch©Żng)Ż¼Ą┌ę╗ļAČ╬╣®┼»╝Š╝»ųą▓╔┘ÅĮY(ji©”)╩°Ż¼ć°ā╚(n©©i)├║╠┐╩ął÷(ch©Żng)╗ųÅ═(f©┤)ŲĮĄŁŻ¼▓┐Ęų│╔Į╗ār(ji©ż)Ė±ąĪĘ∙╗ž┬õĪŻ╩▄┤╦ė░ĒæŻ¼╠m╠┐ąąŪķėą╦∙╦╔äė(d©░ng)Ż¼Ė«╣╚Ąžģ^(q©▒)ųą┴Žų„┴„│÷ÅSār(ji©ż)Ė±ĮĄų┴1650-1680į¬/揯¼ā╚(n©©i)├╔╣┼ĪóīÄŽ─Ą╚ĄžĄ─╦═ĄĮār(ji©ż)Ė±į┌1750į¬/ćŹū¾ėęĪŻ░ū╗ę╩ął÷(ch©Żng)ät╚įčė└m(x©┤)┴╦Į®│ųæB(t©żi)ä▌(sh©¼)Ż¼│÷ÅSār(ji©ż)Ė±ŠS│ųį┌360-380į¬/ćŹĪŻ

Ž┬ė╬ąąŪķ│╔×ķė░Ēæć°ā╚(n©©i)ļŖ╩»╩ął÷(ch©Żng)ū▀ä▌(sh©¼)Ą─ų„ī¦(d©Żo)ę“╦žŻ¼10į┬ųąč«ķ_╩╝Ż¼ć°ā╚(n©©i)PVCąąŪķ│ų└m(x©┤)Ž┬ąąŻ¼╠žäe╩Ū▀M(j©¼n)╚ļ11į┬║¾Ż¼ār(ji©ż)Ė±Ž┬Ą°╦┘Č╚├„’@╝ė┐ņĪŻå╬Š═PVC«a(ch©Żn)ŲĘČ°čįŻ¼╬„▒▒ę╗¾w╗»Ų¾śI(y©©)═¼śė│÷¼F(xi©żn)▌^┤¾Ą─╠ØōpŻ¼╚A▒▒Īó╚AųąĄ╚═Ō▓╔ļŖ╩»Ą─┬╚ēAŲ¾śI(y©©)ČÓ▀xō±▒Ż│ų¤²ēAžō(f©┤)║╔Ą─═¼Ģr(sh©¬)ĮĄĄ═PVCčbų├Ą─ķ_╣żŻ¼ī¦(d©Żo)ų┬«ö(d©Īng)?sh©┤)žļŖ╩»ąĶŪ¾┴┐│ų└m(x©┤)╬«┐sŻ¼╝ė┤¾┴╦ļŖ╩»ąąŪķ╗ž┼»Ą─ļyČ╚ĪŻ

Č╠Ģr(sh©¬)ķgüĒ┐┤Ż¼ć°ā╚(n©©i)PVC╩ął÷(ch©Żng)ļmė|ĄūĘ┤ÅŚŻ¼Ą½│╔Į╗ųžą─╚įŠS│ųį┌▌^Ą═╦«ŲĮŻ¼Ūę¤²ēAąąŪķĖ▀╬╗╗ž┬õŻ¼┬╚ēAŲ¾śI(y©©)š¹¾w▀\(y©┤n)ĀIŪķør▓╗╝čŻ¼ī”(du©¼)įŁ┴Žār(ji©ż)Ė±Ą─Įė╩▄─▄┴”ėąŽ▐Ż¼ŅA(y©┤)ėŗ(j©¼)ć°ā╚(n©©i)ļŖ╩»ąąŪķ╚įīóį┌Ą═╬╗│ų└m(x©┤)š╩ÄĪŻ