Į³Ų┌ė^▓ņŻ¼ć°ā╚ļŖ╩»╩ął÷Ž╚Øq║¾Ą°Ż¼ŪęīÄŽ─ĪóĖ╩├CĄ╚ų„«aģ^┼c╔Į¢|Īó║ė▒▒Ą╚Ž¹┘MĄž│╩¼F▓Ņ«Éū▀ä▌Ż¼Š▀¾w▒Ē¼F×ķ╬„▒▒ų„«aģ^ārĖ±╔ŽØq║═Ž┬Ą°Ą─Ę∙Č╚Š∙├„’@┤¾ė┌╚A▒▒Ž¹┘MĄžĪŻš¹¾wüĒ┐┤Ż¼8į┬╔Žč«ć°ā╚ļŖ╩»ąąŪķ╗∙▒Ščė└m┴╦Ū░Ų┌Ą─╔Žąąū▀ä▌Ż¼ų„ę¬ų¦ō╬ę“╦ž╩ŪŪ░Ų┌ārĖ±│ų└mū▀Ą═Ż¼ļŖ╩»Ų¾śI╠Øōpć└ųžŻ¼ī¦ų┬£p«a═Ż▄ć¼FŽ¾į÷╝ėŻ¼žøį┤ŠoÅłĄ─ŪķørŽ┬ļŖ╩»ąąŪķ┐ņ╦┘╔ŽąąĪŻļSų°ārĖ±Ą─╗ž┼»Ż¼═Ż▄ćļŖ╩»čbų├Ļæ└m╗ųÅ═Ż¼┼c┤╦═¼ĢrŻ¼ć°ā╚PVCčbų├ät╩▄ĄĮėŗäØÖzą▐ĪóęŌ═Ō═Ż▄ćęį╝░Ž▐ļŖŽ▐«aĄ╚ę“╦žĄ─ė░ĒæŻ¼ķ_╣żžō║╔│÷¼Fę╗Č©Ž┬š{Ż¼į┘┤╬įņ│╔ļŖ╩»╩ął÷ąąŪķčĖ╦┘ū▀Ą═Ż¼╠žäe╩Ū╬„▒▒ų„«aģ^Ż¼ų„┴„│÷ÅSārĖ±į┌ę╗ų▄ā╚Ž┬ĮĄ400-500į¬/ćŹĪŻ8į┬─®ķ_╩╝Ż¼▓┐ĘųļŖ╩»čbų├ėųę“╠ØōpČ°ĮĄžō£p«aŻ¼╝ė╔ŽīÄŽ─ĪóĻā╬„▓┐ĘųĄžģ^ę▀ŪķĘ└┐žė░Ēæ╬’┴„Ż¼ī¦ų┬ć°ā╚ļŖ╩»│÷¼Fģ^ė“ąįĄ─╣®æ¬ŠoÅłŻ¼ārĖ±ė|ĄūĘ┤ÅŚŻ¼Ą½ārĖ±╗ž┼»ČÓ╝»ųąį┌īÄŽ─ĪóĖ╩├Cęį╝░ā╚├╔Ą╚ų„«aĄžŻ¼Č°į┌ų„ꬎ¹┘MĄž╚ń╔Į¢|Īó║ė─ŽĪó║ė▒▒Ą╚ĄžŻ¼ė╔ė┌ļŖ╩»ĄĮžø╚į’@▀^┴┐Ż¼┬╚ēAŲ¾śIī”ļŖ╩»▓╔┘ÅĄ─ē║┴”▓╗£pŻ¼ģ^ė“╩ął÷ųžą─š╩Äū▀Ą═Ż¼ī¦ų┬ć°ā╚ļŖ╩»ąąŪķ│╩¼F▌^×ķ├„’@Ą─▓Ņ«Éū▀ä▌ĪŻ

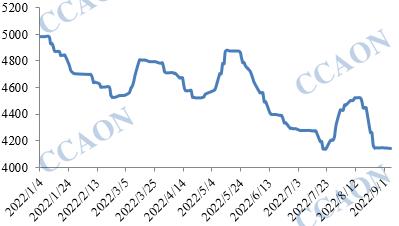

2022─Ļć°ā╚ļŖ╩»╩ął÷ąąŪķū▀ä▌ Ż©å╬╬╗Ż║į¬/揯®

▀M╚ļ9į┬Ę▌Ż¼═Ż▄ćļŖ╩»čbų├ėąą“╗ųÅ═Ż¼╬„▒▒Ąžģ^ļŖ╩»╣®æ¬Ų½ŠoĄ─Ūķørėą╦∙ŠÅĮŌŻ¼▓┐ĘųĖ▀Č╦ł¾ārąĪĘ∙╗ž┬õŻ¼╚A▒▒Ž¹┘MĄžē║▄ćąČžøĄ─¼FŽ¾ę▓├„’@£p╔┘Ż¼Ė„┬╚ēAŲ¾śIĖ∙ō■ūį╔Ē▓╔┘ÅŪķørņ`╗Ņš{š¹Ż¼š¹¾wąąŪķęč┌ģė┌ŲĮĘĆĪŻ