| ╚šŲ┌Ż║2022-2-14 üĒį┤Ż║┬╚ēAŠW(w©Żng) ŠÄ▌ŗŻ║┬╚ēAŠW(w©Żng) | į┌ŠĆ╩š▓ž |

|---|

ę╗Īó╬ęć°č§╗»õXąąśI(y©©)«a(ch©Żn)─▄ąĪĘ∙į÷ķL

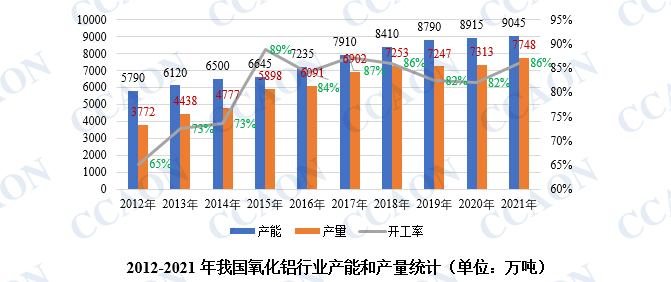

2021─ĻŻ¼╬ęć°č§╗»õXąąśI(y©©)«a(ch©Żn)─▄ā¶į÷ķL130╚f揯¼┐é«a(ch©Żn)─▄▀_ĄĮ9045╚f揯¼╔·«a(ch©Żn)Ų¾śI(y©©)48╝ęĪŻė╔ė┌Łh(hu©ón)▒ŻČĮ▓ķĪó║ė─Ž╦«×─(z©Īi)Īó─▄║─Ī░ļp┐žĪ▒Ą╚ČÓĘĮ├µė░ĒæŻ¼č§╗»õX£p«a(ch©Żn)┌ģä▌ė╔▒▒ĘĮŽ“─ŽĘĮ┬¹čėĪŻ2021─Ļ8-11į┬Ż¼ć°ā╚(n©©i)č§╗»õX«ö(d©Īng)į┬«a(ch©Żn)┴┐═¼▒╚Š∙│÷¼F(xi©żn)Ž┬╗¼Ż¼╚½─Ļč§╗»õXąąśI(y©©)┐é«a(ch©Żn)┴┐7748╚f揯¼═¼▒╚į÷╝ė5.0%ĪŻ

Č■Īó╬ęć°č§╗»õXąąśI(y©©)«a(ch©Żn)─▄Ęų▓╝▌^×ķ╝»ųą

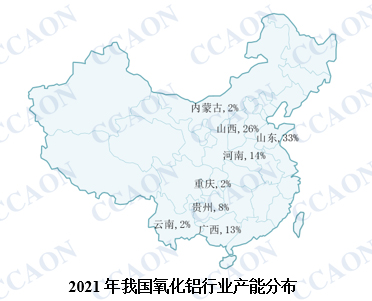

2021─ĻŻ¼╬ęć°č§╗»õXąąśI(y©©)«a(ch©Żn)─▄Ęų▓╝Ė±Šų╗∙▒ŠĘĆ(w©¦n)Č©Ż¼╔Į¢|Ąžģ^(q©▒)č§╗»õX«a(ch©Żn)─▄▒Ż│ųį┌╩ū╬╗Ż¼š╝╚½ć°┐é«a(ch©Żn)─▄│¼▀^╚²Ęųų«ę╗ĪŻ╔Į╬„Īó║ė─Ž╝░ÅV╬„Ąžģ^(q©▒)š╝▒╚ę▓ŽÓī”▌^Ė▀Ż¼┤╦═Ō┘Fų▌Īóā╚(n©©i)├╔Īóųžæc╝░įŲ─ŽĄžģ^(q©▒)ę▓┤µį┌▓┐Ęųč§╗»õXŲ¾śI(y©©)ĪŻ2021─Ļć°ā╚(n©©i)č§╗»õXą┬į÷╝ė«a(ch©Żn)─▄╝»ųąį┌ÅV╬„║═┘Fų▌Ąžģ^(q©▒)Ż¼«a(ch©Żn)─▄Ęųäeą┬į÷100╚fćŹ║═30╚fćŹĪŻ

╚²Īó╬ęć°č§╗»õXąąśI(y©©)ī”¤²ēA╩ął÷ū▀ä▌ė░ĒæĘų╬÷

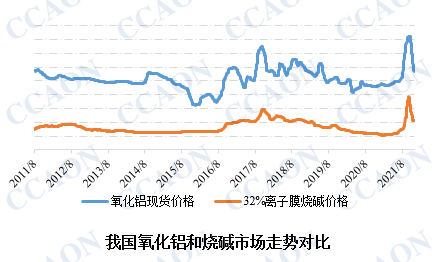

č§╗»õXąąśI(y©©)š╝¤²ēAŽ┬ė╬Ž¹┘Mų„ī¦(d©Żo)Ąž╬╗Ż¼¤²ēAš╝č§╗»õXĄ─╔·«a(ch©Żn)│╔▒Š│¼▀^15%Ż¼ā╔š▀ārĖ±ū▀ä▌Šo├▄ŽÓĻP(gu©Īn)Ż¼č§╗»õX╔·«a(ch©Żn)ė░Ē椲ēAąĶŪ¾Ą─ų„ę¬ę“╦žėąŻ║

1Ż®╔·«a(ch©Żn)╣ż╦ć

Į³Äū─ĻŻ¼╬ęć°ą┬Į©║═öUĮ©Ą─č§╗»õXĒŚ─┐Į^┤¾ČÓöĄ(sh©┤)▓╔ė├░▌Č·Ę©Ż¼╚½▓┐╩╣ė├¤²ēA╔·«a(ch©Żn)Ż¼ī”¤²ēAĄ─ąĶŪ¾│ų└m(x©┤)į÷╝ėĪŻ

2Ż®ĄV╩»ŲĘ╬╗

ė╔ė┌ć°ā╚(n©©i)č§╗»õX«a(ch©Żn)─▄į÷╦┘▌^┐ņŻ¼įņ│╔õX═┴ĄV┘Yį┤ŠoÅłŻ¼╣®ĄV─▄┴”▓╗ūŃĪŻ▓óŪęć°ā╚(n©©i)Łh(hu©ón)▒Ż│ŻæB(t©żi)╗»║═š¹ų╬ĘŪĘ©ķ_▓╔Ż¼ĄV╩»ŲĘ╬╗Ž┬ĮĄ├„’@Ż¼ć°ā╚(n©©i)õX═┴ĄVī”¤²ēAå╬║─│ų└m(x©┤)╠ß╔²ĪŻĄ½┴Ēę╗ĘĮ├µŻ¼Į³ā╔─Ļ╬ęć°▀M┐┌õX═┴ĄVöĄ(sh©┤)┴┐▌^Ė▀Ż¼▀M┐┌õX═┴ĄVå╬║─¤²ēA▌^ć°ā╚(n©©i)õX═┴ĄV├„’@Ų½Ą═Ż¼2021─Ļ╬ęć°▓┐Ęųč§╗»õXŲ¾śI(y©©)═©▀^╝╝Ė─╩╣ė├▀M┐┌õX═┴ĄVŻ¼ĮĄĄ═¤²ēAĄ─╩╣ė├å╬║─ĪŻ

3Ż®ą┬Į©č§╗»õXŲ¾śI(y©©)═Č«a(ch©Żn)Ą─ė░Ēæ

ą┬Į©č§╗»õXŲ¾śI(y©©)į┌═Č«a(ch©Żn)Ū░Ż¼ąĶę¬Č╠Ų┌ā╚(n©©i)ę╗┤╬ąį═Č╚ļ┤¾┴┐¤²ēAū„×ķ╔·«a(ch©Żn)┴„│╠ųąĄ─įŁ┴ŽčŁŁh(hu©ón)╩╣ė├ĪŻė╔ė┌¤²ēAā”┤µįO(sh©©)╩®▓╗ūŃĄ─įŁę“Ż¼═Č«a(ch©Żn)Ū░Ą─Č╠Ų┌ā╚(n©©i)Ģ■ī”«ö(d©Īng)?sh©┤)ž╝░ų▄▀ģĄžģ^(q©▒)¤²ēA╩ął÷ąĶŪ¾Ä¦üĒę╗Č©Ą─└¹║├═ŲäėĪŻ

4Ż®č§╗»õXī”¤²ēA╬’└Ēą╬æB(t©żi)ąĶŪ¾ūā╗»Ī¬Ī¬Ų¼ēA╗»

ė╔ė┌Ų¼ēAŠ▀ėą▀\▌öĘĮ▒ŃĪóęūė┌ā”┤µĄ─╠žąįŻ¼įĮüĒįĮ╩▄ĄĮŽ┬ė╬č§╗»õXŲ¾śI(y©©)ŪÓ▓AĪŻį┌ę║ēAārĖ±╠Äė┌ŽÓī”Ė▀╬╗Ą─╬„─ŽĪó╚A─ŽĄžģ^(q©▒)Ż¼Ų¼ēA╠µ┤·ę║ēA┐šķgīóĢ■ų▓Įį÷╝ėĪŻ