2021─Ļė╔ė┌▓┐ĘųąĪ«a─▄ļŖ╩»Āt└^└m═╦│÷Ż¼ć°ā╚ļŖ╩»┐éčbų├─▄┴”▒Ż│ųŽ┬ąąŻ¼─┐Ū░┐é«a─▄4150╚fćŹū¾ėęŻ¼Ą½ŲõųąĘĆČ©į┌«a─▄┴”╝s3850╚fćŹĪŻķeų├«a─▄ęÄ─Ż▌^Ū░Äū─Ļ├„’@£p╔┘Ż¼ČÓ╝»ųąį┌║ė─ŽĪó╔Į╬„║═ā╚├╔╣┼Ą╚╩ĪĘ▌ĪŻō■ĮyėŗŻ¼2021─Ļć°ā╚ą┬į÷ļŖ╩»«a─▄75╚fćŹū¾ėęŻ¼═╦│÷«a─▄╝s245╚f揯¼ąąśI┐é«a─▄ā¶£p╔┘170╚fćŹĪŻ

ō■┴╦ĮŌŻ¼«öŪ░╬„▒▒Ąžģ^ļŖ╩»«a┴┐į┌╚½ć°┐é«a┴┐ųąĄ─š╝▒╚▒Ż│ųį┌85%ęį╔ŽĪŻ2021─Ļ╩Ūć°╝ęĪ░ļp╠╝Ī▒š■▓▀ł╠ąąĄ─Ą┌ę╗─ĻŻ¼ā╚├╔╣┼ĪóīÄŽ─ĪóĖ╩├CĪóĻā╬„Ą╚ļŖ╩»ų„ꬫaĄžĻæ└mł╠ąą─▄║─ļp┐žš■▓▀Ż¼ī”ą┬Į©Ė▀║──▄ĒŚ─┐Ą─īÅ┼·Ė³╝ėć└Ė±ĪŻį┌ć°╝ę╚š┌ģć└Ė±Ą──▄║─┐žųŲš■▓▀▒│Š░Ž┬Ż¼ļŖ╩»ąąśI╣®æ¬Ų½ŠoĄ─ŪķørŅAėŗīó│╔×ķ│ŻæBĪŻ

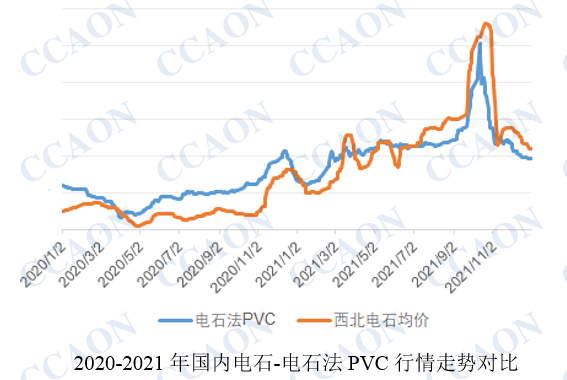

1Ż®Ī░ļp┐žĪ▒š■▓▀įņ│╔ļŖ╩»╣®æ¬ŠoÅł

ĪĪĪĪ2021─ĻĖ„ĄžĻæ└mł╠ąąĄ──▄║─Ī░ļp┐žĪ▒┤ļ╩®įņ│╔┴╦ļŖ╩»ąąŪķĄ─┤¾Ę∙▓©äėŻ¼▌^×ķ├„’@Ą─▒Ē¼Fį┌3į┬Ę▌Īó7-8į┬Ę▌ęį╝░9-10į┬Ę▌╚²éĆļAČ╬ĪŻ

2Ż®ļŖār╔Žš{į÷ÅŖļŖ╩»│╔▒Šų¦ō╬

ĪĪĪĪ2021─Ļ10į┬11╚šŻ¼ć°╝ę░lš╣Ė─Ė’╬»░l▓╝ĪČĻPė┌▀Mę╗▓Į╔Ņ╗»╚╝├║░lļŖ╔ŽŠWļŖār╩ął÷╗»Ė─Ė’Ą─═©ų¬ĪĘŻ¼╠ß│÷Ī░īó╚╝├║░lļŖ╩ął÷Į╗ęūārĖ±ĖĪäėĘČć·ė╔¼FąąĄ─╔ŽĖĪ▓╗│¼▀^10%ĪóŽ┬ĖĪįŁät╔Ž▓╗│¼▀^15%Ż¼öU┤¾×ķ╔ŽŽ┬ĖĪäėįŁät╔ŽŠ∙▓╗│¼▀^20%Ż¼Ė▀║──▄Ų¾śI╩ął÷Į╗ęūļŖār▓╗╩▄╔ŽĖĪ20%Ž▐ųŲĪŻĪ▒ų«║¾Ż¼╬„▒▒ļŖ╩»ų„«aģ^ļŖār╔Žš{├„’@Ż¼ļŖ╩»│╔▒Š╔Ž╔²ĪŻ