| ╚šŲ┌Ż║2022-1-13 üĒį┤Ż║ųąć°┬╚ēAŠW ŠÄ▌ŗŻ║┬╚ēAŠW | į┌ŠĆ╩š▓ž |

|---|

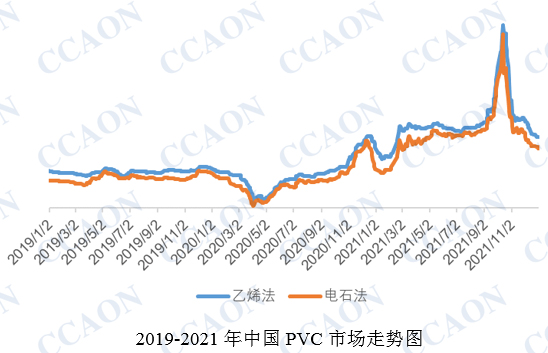

Å─╩«ČÓ─ĻĄ─╩ął÷▒O£yöĄō■░l¼FŻ¼PVC╩ął÷Ą─ūŅĄ═³c│÷¼Fį┌2015─ĻĄ─12į┬ųąč«Ż¼ų«║¾į┘ę╗┤╬│÷¼FĄ─ārĖ±Ą═╣╚×ķ2020─ĻĄ─4į┬│§ĪŻ╩«ČÓ─ĻķgĄ─ārĖ±ĘÕųĄ│÷¼Fį┌2021─ĻĄ─10į┬ųą╔Žč«Ż¼▀_ĄĮÜv╩Ęą┬Ė▀ĪŻ

ĪĪĪĪš¹¾wüĒųvŻ¼2021─Ļć°ā╚PVC╩ął÷ŲĘ³ūāäė▌^┤¾Ż¼ārĖ±▓©äėŅlĘ▒Ż¼│÷¼F┴╦äōÜv╩Ęą┬Ė▀Ą─ąąŪķŻ¼Ą½═¼Ģrę▓│÷¼F┴╦Č╠Ģrķgā╚Ą─╝▒╦┘╔ŽØq║═Ž┬Ą°¼FŽ¾Ż¼╚½─ĻūŅĄ═ār║═ūŅĖ▀ārār▓Ņ▀_ĄĮ┴╦7400-7700į¬/ćŹĪŻ

╚½─ĻPVC╩ął÷▀\ąą╠ž³cĖ┼└©╚ńŽ┬Ż║

1Ż®2021─Ļć°ā╚ļŖ╩»Ą╚įŁ▓─┴ŽąąŪķ▓╗öÓ└Ł╔²Ż¼ć°ļHPVC╣®æ¬Č╠╚▒įņ│╔│÷┐┌ėåå╬į÷╝ėŻ¼Ė„╩Ī╩ą─▄║─ļp┐ž┤ļ╩®╩╣Ą├PVCŲ¾śIķ_╣żĮĄĄ═Ą╚ČÓĘNę“╦žŠC║Žū„ė├įņ│╔PVC│÷¼F▌^Ė▀ār╬╗▀\ąąĄ─ŪķørĪŻ

ūį2021─Ļ3į┬Ę▌ķ_╩╝Ż¼ā╚├╔╣┼░lĖ─╬»┬╩Ž╚ėĪ░l┴╦ĪČĻPė┌┤_▒Ż═Ļ│╔Ī░╩«╦─╬ÕĪ▒─▄║─ļp┐ž─┐ś╦╚╬äš╚¶Ė╔▒ŻšŽ┤ļ╩®ĪĘĄ─═©ų¬Ż¼╩▄Ī░ļp┐žĪ▒ė░ĒæŻ¼×§║ŻĪóק╠m▓ņ▓╝ĪóȧĀ¢ČÓ╦╣Ą╚ČÓĄžļŖ╩»╔·«aŲ¾śIŲš▒ķĮĄĄ═┴╦ķ_╣żžō║╔Ż¼Ųõųą▓┐Ęų─▄║─┐žųŲć└Ė±Ą─ģ^ė“Ż¼ļŖ╩»ĀtŠC║Žķ_╣ż┬╩ŠS│ųį┌╝s4│╔ĪŻ║¾└mīÄŽ─ĪóĻā╬„Ą╚ĄžĻæ└m│÷┼_Ž▐ļŖš■▓▀Ą╚Ż¼įņ│╔┴╦ć°ā╚ļŖ╩»ų„«aģ^«a┴┐┐ņ╦┘Ž┬ĮĄŻ¼ļŖ╩»╣®æ¬Č╠╚▒¼FŽ¾═╗│÷ĪŻęį╬„▒▒Ąžģ^×ķ└²Ż¼─Ļ│§ļŖ╩»│÷ÅSārĖ±×ķ3650-3850į¬/揯¼10į┬20╚šū¾ėęŲš▒ķūŅĖ▀Øqų┴8000į¬/揯¼ŲĮŠ∙ØqĘ∙Ė▀▀_113%Ż¼═¼Ģr╚A▒▒Īó╚AųąĄžģ^PVC╔·«aŲ¾śIęį═Ō┘ÅļŖ╩»×ķų„Ż¼▓╔┘ÅārĖ±Ė³╩Ūį┌8000į¬/ćŹęį╔ŽŻ¼PVC│╔▒ŠŠėĖ▀▓╗Ž┬ĪŻČÓĄžģ^─▄║─ļp┐ž┤ļ╩®Ą─ł╠ąąŻ¼įņ│╔ļŖ╩»įŁ▓─┴Ž╣®æ¬Č╠╚▒Ż¼ārĖ±ę╗┬Ę┼╩╔²ĪŻ

ĪĪĪĪ2021─Ļć°ļH╩ął÷PVC╣®æ¬Č╠╚▒Ż¼═Ō▒Pł¾ārŽÓī”▌^Ė▀ĪŻ1-2į┬Ż¼├└ć°╩▄śO║«╠ņÜŌė░ĒæŻ¼«öĄžČÓ╠ūPVCčbų├│÷¼F═Ż▄ćŻ¼ć°ļHPVC╣®æ¬│÷¼FŠo╚▒Ż¼╩ął÷ł¾▒P│÷¼F┤¾Ę∙╔ŽØqĪŻ9į┬Ę▌├└ć°ėų╩▄ĄĮ’Z’L╠ņÜŌė░ĒæŻ¼ėą│¼▀^300╚fćŹPVCčbų├═Ż▄ćŻ¼įņ│╔ć°ļHPVC╣®æ¬į┘┤╬ŠoÅłŻ¼└Łäė┴╦š¹éĆć°ļH╩ął÷ł¾ār▓╗öÓū▀Ė▀ĪŻ═¼Ģrć°ļH╔Žę▀Ūķ│ų└mŻ¼┤¼▀\ŠoÅłĪó║Ż▀\┘M╔ŽØqĄ╚ę“╦žŻ¼Ä¦äė┴╦═Ō▒Pł¾ār▓╗öÓ└Ł╔²ĪŻ├└ć°ĪóÜWų▐ĪóĒnć°Ą╚PVCčbų├ę“▓╗┐╔┐╣┴”Īó╣╩šŽĄ╚ķ_╣żĮĄĄ═╗“═Ż«aŻ¼įņ│╔PVC╣®æ¬ėąŽ▐ĪŻ═¼ĢrŻ¼¢|▒▒üåĪó¢|─Žüå╝░ėĪČ╚ąĶŪ¾į÷ķLŻ¼└Łäė┴╦╚ńųąć°Īóųąć°┼_×│Ąžģ^Ą─PVC═Ō▒Pł¾ār▓╗öÓ╠ßĖ▀ĪŻ2021─Ļā╚ć°ā╚PVCŲ¾śI═Ō┘Qėåå╬Ę┼┴┐Ż¼į┌ę╗Č©│╠Č╚╔ŽĖ─╔Ų┴╦ć°ā╚╣®ąĶĻPŽĄŻ¼═ŲäėąąŪķ╠ß╔²ĪŻ

╩▄─▄║─Ī░ļp┐žĪ▒ė░ĒæŻ¼2021─Ļā╚▓╗╔┘Ąžģ^PVCŲ¾śIķ_╣żŽ┬ĮĄŻ¼ļAČ╬ąįĄ─PVC«a┴┐│÷¼F├„’@£p╔┘ĪŻę╗╝ŠČ╚─®ķ_╩╝Ż¼╚A▒▒Īó╚AųąĪó╬„─ŽĄ╚Ąžģ^Ą─PVCŲ¾śIķ_╩╝│÷¼Fę“ļŖ╩»ĄĮžø▓╗ūŃĮĄĄ═ķ_╣żĪŻė╚Ųõ9į┬Ę▌ę“─▄║─┐žųŲįŁę“Ż¼ĮŁ╠KĪóÅV¢|Īó║ė─ŽĪó╔Į¢|┤¾▓┐ĘųPVCŲ¾śI╔·«ažō║╔ėą╦∙Ž┬ĮĄŻ¼ėąĄ─Ų¾śIķ_╣ż┬╩ūŅĄ═āH×ķ20%ĪŻ▓óŪęā╚├╔ĪóĻā╬„Īó╔Į¢|┼õ╠ūļŖ╩»«aśIĄ─PVCŲ¾śIę▓▓╗╔┘ę“ļŖ╩»ÅSŽ▐«aŻ¼▓╗─▄▀_ĄĮš²│Ż▀\ąąĀŅæBĪŻ

═¼ĢrŻ¼2021─Ļ┤¾ū┌╔╠ŲĘ╝░PVCŲ┌žø╩ął÷▒Ē¼F╗Ņ▄SŻ¼▒P├µØqĄ°Ę∙▌^┤¾Ż¼ī”¼Fžø╩ął÷ėąę╗Č©ė░ĒæĪŻ

2Ż®ę“Ų¾śI«aśIµ£┼õ╠ūŪķør▓╗═¼Ż¼2021─Ļć°ā╚PVCŲ¾śIĮøĀI└¹ØÖ▓Ņ«É▌^┤¾ĪŻ

2021─Ļį┌─▄║─Ī░ļp┐žĪ▒Īó│÷┐┌╗Ņ▄SĄ╚ę“╦žė░ĒæŽ┬Ż¼ć°ā╚PVC╩ął÷ārĖ±į┌▌^ķLĢrķgā╚ŠS│ųį┌Ė▀╬╗Ż¼Ą½PVC╔·«aŲ¾śIĮøĀIŪķørėą║▄┤¾▓Ņ«ÉŻ¼į┌╚A▒▒Īó╚Aųąęį╝░¢|▒▒Ą╚ęį═Ō┘ÅļŖ╩»×ķų„Ą─ģ^ė“Ż¼Ų¾śIĮøĀIŪķør╩▄│╔▒ŠųŲ╝sĘŪ│Ż├„’@ĪŻ

PVCų„ę¬įŁ┴ŽļŖ╩»Ą─Ąžė“ąįĘų▓╝├„’@Ż¼╬„▒▒Ąžģ^«a┴┐╝sš╝╚½ć°┐é«a┴┐Ą─90%Ż¼¢|▓┐ļŖ╩»Ę©PVCŲ¾śI┤¾▓┐Ęų═©▀^═Ō┘ÅļŖ╩»Ą─ĘĮ╩Į▀Mąą╔·«aĪŻ9į┬Ę▌╬„▒▒ļŖ╩»čbų├į┌Ī░ļp┐žĪ▒š■▓▀ė░ĒæŽ┬Ż¼š¹¾wķ_╣żžō║╔│÷¼F▌^×ķ├„’@Ą─Ž┬š{Ż¼╦═ų┴¢|▓┐Ąžģ^Ą─ļŖ╩»žøį┤ŠoÅłŻ¼įņ│╔«öĄžPVCŲ¾śI│╔▒Šē║┴”¾E╔²ĪŻ╬„▒▒┬╚ēAŲ¾śIĄ─ūį┼õ╠ūļŖ╩»═¼śė╩▄ĄĮĪ░ļp┐žĪ▒š■▓▀ė░ĒæŻ¼ė╔Ž“═Ō╣®æ¬ļŖ╩»▐D×ķĖ▀ār▓╔┘ÅļŖ╩»Ż¼ūį╔Ē▀\ĀI│╔▒Š╠ß╔²ĪŻš¹¾wČ°čįŻ¼ā╚├╔ĪóīÄŽ─ĪóĻā╬„Ą╚ūį┼õ╠ū═Ļ╔ŲĄ─PVCŲ¾śIį┌2021─Ļļm╚╗╩▄ĄĮėąļAČ╬ąįļŖ╩»╣®æ¬ŠoÅłĄ─ŪķørŻ¼Ą½╩▄ųŲ╝s▌^╔┘Ż¼└¹ØÖŪķør▌^║├ĪŻČ°╔Į¢|Īó║ė─ŽĪó║ė▒▒║═║┌²łĮŁĄ╚ĄžČÓöĄPVCŲ¾śI¤oļŖ╩»įŁ┴Ž╣®æ¬╗∙ĄžŻ¼╩▄│╔▒ŠĀ┐ųŲ┤¾Ż¼╔§ų┴╠ØōpŪķørĢrėą░l╔·ĪŻ┤╦═ŌŻ¼2021─Ļęį═Ō┘Åęꎮ×ķų„Ą─ęꎮʩPVCŲ¾śI└¹ØÖĀŅør┴╝║├Ż¼¢|▒▒üå║═¢|─ŽüåCFRęꎮ╚½─ĻŠ∙ār×ķ1058├└į¬/ćŹ║═1013├└į¬/揯¼įŁ┴Ž╣®æ¬ĘĆČ©ĪŻ

3Ż®10į┬Ž┬č«ķ_╩╝Ż¼Ė„ĄžĘĮ╩▄─▄║─Ī░ļp┐žĪ▒Ą─ė░ĒæųØu£p╔┘Ż¼PVC╣®æ¬┴┐į÷╝ė╝░ļŖ╩»▓╔┘Å│╔▒ŠŽ┬ĮĄįņ│╔PVCąąŪķ│÷¼F▌^┤¾Ę∙Č╚╗ž┬õĪŻ═¼Ģrć°ā╚├║╠┐Ą╚▓╗╔┘┤¾ū┌╔╠ŲĘąąŪķķ_╩╝Ž┬Ą°Ż¼PVCŲ┌žøę▓ļSų«Ž┬š{Ż¼╩▄┤╦ė░ĒæŻ¼ć°ā╚PVC¼FžøąąŪķę▓│÷¼F▌^┤¾Ę∙Č╚╗ž┬õĪŻ

Ė³ČÓPVCŠ½▓╩ā╚╚▌šłĻPūóĪČ2022░µųąć°Š█┬╚ęꎮąąśI╔ŅČ╚蹊┐ł¾ĖµĪĘ ĪŻ