º◊ÕȬ»ªØŒÔ◊˜ûÈá¯É»÷ÿ“™µƒ∫ƒ¬»Æa∆∑£¨”√Õæ±ä∂ý£¨ÍP¬ì∂»¥Û£¨œ¬”ŒÓI”څʺ∞èV£¨Æa∆∑èV∑∫”√”⁄»ÐÑ©°¢Õø¡œ°¢Îä”∞ƒz∆¨°¢¥◊À·¿wæS°¢ÃºÀ·ı•°¢ðÕ»°Ñ©µ»ÓI”Ú£¨¥ÀÕ‚þÄ◊˜ûÈ÷–ÈgÛwªÚ∑¥ë™ΩM∑÷ë™”√”⁄∏˜ÇÄÓI”Ú£¨∆‰÷ÿ“™–‘’˝‘⁄»’“Ê‘ˆ¥Û°£

“ª°¢á¯É»º◊ÕȬ»ªØŒÔÆaƒÐ‘ˆ∫Ûï∫∑Ä

ÎS÷¯«∞é◊ƒÍº◊ÕȬ»ªØŒÔ—b÷√≥÷¿mÕ∂Æa£¨º◊ÕȬ»ªØŒÔÆaƒÐπ©þ^”⁄«Ûµƒæ÷√Ê“—Ωõ–Œ≥…£¨≤¢“—å¶∆‰Ér∏Ò‘Ï≥…¡À”∞Ìë°£”…”⁄∏˜µÿÖ^ÆaƒÐ∑÷≤º≤ªæ˘£¨åß÷¬ –àˆ∏ÇÝé»’“ʺ§¡“°£±MπÐÎS÷¯––òIµƒÉûªØ’˚∫œ£¨á¯É»º◊ÕȬ»ªØŒÔ∆ÛòI“—þM»ÎÆaòI’{’˚∆⁄£¨µ´ –àˆ»‘¥Ê‘⁄“ª∂®â∫¡¶°£2021ƒÍ£¨á¯É»º◊ÕȬ»ªØŒÔ∆ÛòI18º“£¨øÇÆaƒÐ310»fáç°£

ÎS÷¯á¯º“嶬»Æa∆∑µƒ–¬Ω®åè≈˙º∞…Ã∆∑¬»þ\ðîπпÌ⁄Ö”⁄á¿∏Ò£¨ûÈ¡À±£◊C¬»âA—b÷√’˚Ûwþ\ÝI£¨≤ø∑÷∆ÛòIå¶∫ƒ¬»¡øð^∏þµƒº◊ÕȬ»ªØŒÔÍP◊¢∂»ð^∏þ£¨Œ¥ÅÌ–¬îUº∞–¬Ω®”ãÑùæ˘”–¥Ê‘⁄£¨2021ƒÍ––òI”ãÑùÕ∂Æaþ_µΩ90»fáç°£

∂˛°¢á¯É»º◊ÕȬ»ªØŒÔ –àˆ≥÷¿m’ é

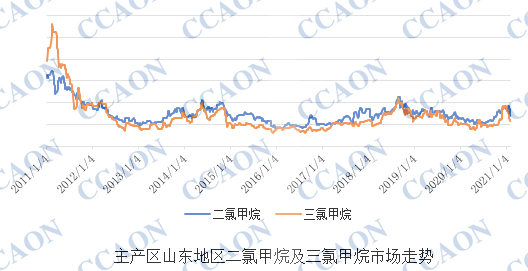

¿^2011ƒÍº◊ÕȬ»ªØŒÔ –àˆ≥÷¿mœ¬ª¨∫Û£¨2012-2020ƒÍ –àˆª˘±æ±£≥÷‘⁄œý嶵ՌªÀÆ∆Ω’ é’˚¿Ì°£ÎS÷¯––òIÆaƒÐπ©þ^”⁄«Ûµƒæ÷√Ê≥÷¿m£¨ –àˆ∏ÇÝ麔Ѱ£¨á¯É»∏˜÷˜“™…˙ÆaèSº“‘⁄ǘΩyœ˚ŸM –àˆÉr∏Òë√˜Ô@°£èƒÉr∏Ò≤®Ñ”«ÈõrÅÌø¥£¨∂¨ºæûÈǘΩy–Ë«Ûµ≠ºæ£¨÷∆¿‰Ñ©––òIÈ_π§ð^≤Ó£¨º◊ÕȬ»ªØŒÔ –àˆÉr∏ÒÃé”⁄œýå¶π»µ◊°£¥∫œƒÉ…ºæ£¨œ¬”Œ–Ë«Û÷…˝£¨å¶º◊ÕȬ»ªØŒÔ–Ë«Û√˜Ô@º”¥Û£¨∆ÛòI≥ˆÿõÝÓõr”–À˘∫√ÞD£¨Ér∏Ò≥ˆ¨F…œìP°£Õ¨ïr£¨Ω¸é◊ƒÍ£¨á¯º“å¶≠h±£ôz≤È¡¶∂»º”è䣨≤ø∑÷º◊ÕȬ»ªØŒÔº∞œ¬”Œ”√ëÙÈ_π§ ÐµΩ“ª∂®≥Ã∂»”∞Ì루þM∂¯èƒπ©–ËÎp∑Ω√Ê”∞ÌëÉr∏Òµƒ≤®Ñ”°£

¥ÀÕ‚£¨2020ƒÍ£¨á¯É»“∫¬» –àˆ’˚Ûw±£≥÷‘⁄œýå¶ð^∏þÀÆ∆Ω£¨∂¯º◊ÕȬ»ªØŒÔ…˙ÆaÑtÈL∆⁄Ãé”⁄ÃùìpÝÓëB£¨¥Û∂ý¬»âA∆ÛòIœ¬’{≈‰Ã◊µƒº◊ÕȬ»ªØŒÔ—b÷√È_π§ÿì∫…£¨‘ˆº”“∫¬»Õ‚‰N¡ø“‘∆Ω∫‚”ØÃù£¨Æa¡øµƒœ¬Ωµ÷ßìŒ –àˆÉr∏Ò≥ˆ¨Fð^√˜Ô@µƒ’ é…œùq◊þÑð°£

»˝°¢“þ«È”∞Ìëº◊ÕȬ»ªØŒÔþM≥ˆø⁄¡øœ¬Ωµ

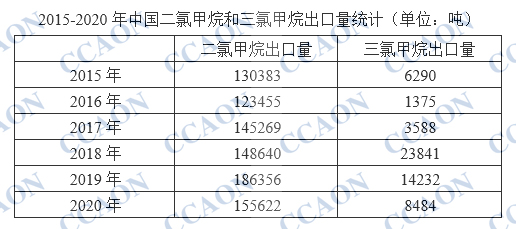

ÎS÷¯á¯É»º◊ÕȬ»ªØŒÔÆaƒÐ≥÷¿m·å∑≈£¨Æa¡ø≤ªîý‘ˆº”£¨ –àˆÿõ‘¥π©ë™¡ø≥÷¿m÷…˝£¨¡˜»ÎµΩá¯É»µƒÿõ‘¥îµ¡ø≥÷¿mœ¬Ωµ£¨∂˛¬»º◊ÕȺ∞»˝¬»º◊ÕÈþMø⁄ø√˜Ô@œ¬ª¨°£‘⁄á¯É»º◊ÕȬ»ªØŒÔ –àˆ∏ÇÝéâ∫¡¶≥÷¿m‘ˆº”µƒ«Èõrœ¬£¨≤ø∑÷∆ÛòIÈ_ ºº”¥Û≥ˆø⁄¡¶∂»£¨Ω¸é◊ƒÍá¯É»º◊ÕȬ»ªØŒÔ≥ˆø⁄¡ø√˜Ô@÷…˝°£2020ƒÍ£¨–¬π⁄“þ«Èá¯Õ‚±¨∞l£¨Õ‚±P–Ë«Û¡øœ¬Ωµ£¨Œ“á¯∂˛¬»º◊ÕȺ∞»˝¬»º◊ÕÈ≥ˆø⁄øæ˘≥ˆ¨Fúp…Ÿ°£

∏¸∂ý –àˆ∑÷Œˆ’àÍP◊¢÷–ᯬ»âAæW°∂2021∞Ê÷–᯺◊ÕȬ»ªØŒÔ––òI…Ó∂»—–æøàÛ∏Ê°∑