| ╚šŲ┌Ż║2020-12-23 üĒį┤Ż║ųąć°┬╚ēAŠW ŠÄ▌ŗŻ║┬╚ēAŠW | į┌ŠĆ╩š▓ž |

|---|

2020─Ļć°ā╚ļŖ╩»┐éčbų├─▄┴”į┌4320╚fćŹū¾ėęŻ¼ŲõųąĘĆČ©į┌«a─▄┴”╝s3300-3400╚f揯¼ķeų├«a─▄ęÄ─Ż▌^Ū░Äū─Ļėą╦∙£p╔┘Ż¼ČÓ╝»ųąį┌║ė─ŽĪó╔Į╬„║═ā╚├╔╣┼Ą╚╩ĪĘ▌ĪŻĮžų┴─┐Ū░Ż¼ć°ā╚╝sėą600╚fćŹļŖ╩»«a─▄╔µ╝░40ČÓ╝ęŲ¾śI100ėÓ┼_čbų├ķLŲ┌═Ż«aŻ¼┴Ēėą▓┐Ęųčbų├▐D«a╣ĶĶFĄ╚«aŲĘŻ¼ų„ę¬╔µ╝░║ė─ŽĪóā╚├╔Īó║■▒▒Īó║■─ŽĪóą┬Į«ĪóŪÓ║Ż╝░╬„─ŽĄžģ^ĪŻę╗ĘĮ├µ═Ż«aĄ─┤¾ČÓöĄ╩Ūā╚╚╝╩ĮļŖ╩»čbų├Ż¼┴Ēę╗ĘĮ├µ╩Ūę“╔·«a│╔▒Š▀^Ė▀ęį╝░Łh▒Żš■▓▀ę¬Ū¾Ą╚ę“╦žė░ĒæŻ¼Ų¾śIķLŲ┌═Ż▄ćĪŻ

2020─Ļ11į┬Ż¼æ¬╝▒╣▄└Ē▓┐░l╬─═©ų¬╠į╠Ł┬õ║¾╬ŻļU╗»īWŲĘ╔·«a╣ż╦ć╝╝ągįOéõŻ¼Ųõųąīóķ_Ę┼╩Į║═ā╚╚╝╩ĮļŖ╩»Ātū„×ķĮ¹ų╣ŅÉŻ¼╝ė╦┘┴╦ć°ā╚┬õ║¾«a─▄Ą─ŪÕ═╦Ż¼ā×╗»┴╦ļŖ╩»«aśIĮYśŗĪŻ2020─Ļė╔ė┌ą┬╣┌Ę╬čūę▀ŪķĄ─ė░ĒæŻ¼ć°ā╚ČÓéĆą┬Į©ļŖ╩»ĒŚ─┐▀MČ╚ėą╦∙čėŲ┌ĪŻ

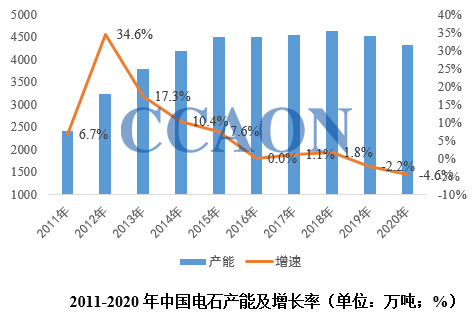

2020─Ļ╔Ž░ļ─ĻŻ¼ć°ā╚ļŖ╩»Ų¾śIį┌įŁ┴Ž▓╔┘ÅĪó╚╦åTÅ═╣żęį╝░«aŲĘ═Ō▀\Ą╚ĘĮ├µŠ∙╩▄ĄĮą┬╣┌ę▀ŪķĄ─ė░ĒæŻ¼Ų¾śIķ_╣żžō║╔▌^Ą═Ż¼«a┴┐│÷¼F▌^×ķ├„’@Ą─╬«┐sĪŻŽ┬░ļ─ĻŻ¼į┌Ž┬ė╬ļŖ╩»Ę©PVCąąŪķ│ų└mū▀Ė▀Ą─ų¦ō╬Ž┬Ż¼ļŖ╩»Ų¾śIķ_╣żĘeśOąį╠ß╔²Ż¼«a┴┐ų▓Į╗ųÅ═ĪŻ2020─Ļ╚½─ĻŻ¼ć°ā╚ļŖ╩»ą┬Į©ĪóöU«a─▄┴”╝s30╚fćŹū¾ėęŻ¼═¼Ģr▓┐ĘųļŖ╩»Ātę“╣ż╦ć┬õ║¾╗“╔·«aįS┐╔ūCĄĮŲ┌Č°═╦│÷╩ął÷Ż¼ć°ā╚«a─▄┐éöĄ£p╔┘200╚fćŹū¾ėęŻ¼ęÄ─Ż╗»ļŖ╩»Ų¾śIš╝▒╚į÷╝ėĪŻ

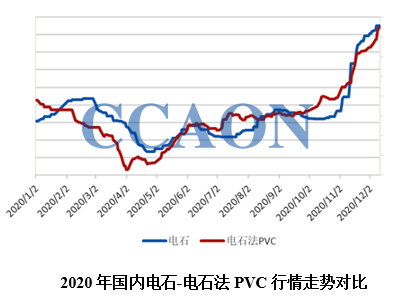

ć°ā╚ļŖ╩»ąąŪķ┼cļŖ╩»Ę©PVCŠo├▄ŽÓĻPŻ¼2020─Ļć°æc╣Ø║¾Ż¼ć°ā╚ļŖ╩»Ų¾śIę“╣╩šŽĪóÖzą▐Ą╚įŁę“įņ│╔ę╗Č©Ą─╣®æ¬ŠoÅłĪŻ▀M╚ļ11į┬║¾Ż¼ā╚├╔ק├╦Īóק║ŻĄžģ^ėųĻæ└mīŹąą┴╦Ž▐ļŖ┤ļ╩®ĪóīÄŽ─Ąžģ^ł╠ąąŁh▒ŻÖz▓ķĄ╚▀Mę╗▓Įįņ│╔┴╦ļŖ╩»«a┴┐Ą─£p╔┘Ż¼ų▒ĮėĦüĒ┴╦ąąŪķĄ─╔ŽōPĪŻ═¼ĢrļŖ╩»Ą─įŁ┴Žäė┴”├║ārĖ±│÷¼F│ų└m╔ŽØqŻ¼╠m╠┐Īó░ū╗ęārĖ±ŠS│ųį┌▌^Ė▀╦«ŲĮŻ¼└ŁĖ▀┴╦ļŖ╩»╔·«a│╔▒ŠĪŻ

┴╦ĮŌĖ³ČÓļŖ╩»ąąśI░lš╣äėæBŻ¼šłģóššĪČ2021░µųąć°ļŖ╩»ąąśI╔ŅČ╚蹊┐ł¾ĖµĪĘ