| ╚šŲ┌Ż║2020-2-27 üĒį┤Ż║ųąć°┬╚ēAŠW ŠÄ▌ŗŻ║┬╚ēAŠW | į┌ŠĆ╩š▓ž |

|---|

ę╗Īó╩└Įń┬╚ęę╦ß╣®æ¬Ė±Šų

┬╚ęę╦ß╩Ūę╗ĘNųžę¬Ą─ėąÖCŠ½╝Ü╗»╣żįŁ┴ŽŻ¼ÅVĘ║æ¬ė├ė┌▐r╦ÄĪóßt╦ÄĪó╚Š┴ŽĪóė═╠’╗»īWŲĘĪóįņ╝ł╗»īWŲĘĪó╝Å┐Śų·ä®Īó▒Ē├µŪÕØŹä®ĪóļŖÕāĪóŽŃ┴ŽŽŃŠ½Ą╚ŅIė“ĪŻ

╚½Ū“ĘČć·üĒ┐┤Ż¼ć°ļH╔Žų„┴„Ą─┬╚ęę╦ß╔·«aŲ¾śI░³└©Ż║├└ć°ųZ┴”░║ĪóĄ┬ć°äP▒ŠĪó├└ć°╠š╩Ž╗»īWĄ╚Ų¾śIĪŻ╔Ž╩÷Ų¾śIį┌╚½Ū“Ą─«aśI▓╝ŠųŻ¼øQČ©┴╦╩└Įń┬╚ęę╦ß╣®æ¬Ė±ŠųĪŻ

Ż©ųąć°┬╚ēAŠWųŲłDŻ®

Č■Īóųąć°┬╚ęę╦ßąąśI░lš╣

╬ęć°┬╚ęę╦ß╔·«aŲ▓Į▌^═ĒŻ¼ų▒ĄĮ20╩└╝o80─Ļ┤·ųąŲ┌╬ęć°┬╚ęę╦ߥ─╔·«a▓┼ķ_╩╝Ą├ĄĮ░lš╣Ż¼ÜvĢr30ČÓ─ĻĄ─┬╚ęę╦ß«aśIęčĮø│╔×ķ┴╦ć°ā╚▌^×ķųžę¬Ą─║─┬╚Š½╝Ü╗»╣ż«aŲĘų«ę╗Ż¼¤ošōī”ė┌┬╚ēAŲ¾śIīŹ¼F┬╚ÜŌĖĮ╝ėųĄĄ─▐D╗»Ż¼▀Ć╩Ūī”ė┌╔ńĢ■╣żśIĪó▐rśIĪóßt╦ÄĄ╚ąąśIĄ─░lš╣Š∙ū÷│÷┴╦║▄┤¾žĢ½IĪŻ

Į³10─ĻüĒŻ¼ļSų°╬ęć°ĮøØ·Ą─┐ņ╦┘░lš╣Ż¼ć°ā╚╩ął÷ī”┬╚ęę╦ߥ─ąĶŪ¾┐ņ╦┘į÷ķLŻ¼╠žäe╩Ūī”Ė▀ŲĘ╬╗┬╚ęę╦ߥ─ąĶŪ¾╝▒╦┘į÷ķLŻ¼┤┘╩╣┴╦╬ęć°┬╚ęę╦ß▀M╚ļ┐ņ╦┘░lš╣ĢrŲ┌ĪŻĄ½┼c┤╦═¼ĢrŻ¼«a─▄ęÄ─Ż╚▒Ę”ėŗäØąįĄ─┐ņ╦┘öUÅłęč│╔×ķśIā╚ūŅ×ķĻPūóĄ─įÆŅ}ĪŻ╣®ąĶĻPŽĄĄ─╩¦║Ōī¦ų┬╩ął÷ąąŪķķLŲ┌╠Äė┌Ą═╬╗Ż¼▓┐Ęų▓╗Š▀éõ│╔▒Š║═┘|┴┐ā×ä▌Ą─Ų¾śIųØu═╦│÷╩ął÷Ż¼╝ė╔ŽĮ³Äū─Ļć°╝ęī”░▓╚½║═Łh▒Ż╠ß│÷Ė³Ė▀Ą─ę¬Ū¾Ż¼Ė³╩Ū╝ė┐ņ┴╦ć°ā╚┬╚ęę╦ßąąśIĄ─«aśI╔²╝ē▀MČ╚ĪŻ

ć°ā╚┬╚ęę╦ßąąśI░lš╣╗∙▒Š┐╔Ęų×ķ╚²éĆļAČ╬Ż║

┐ņ╦┘öUÅłŲ┌Ż║«a─▄┐ņ╦┘öUÅłŻ¼╩ął÷▀M╚ļ¤oą“ĖéĀÄŻ¼ārĖ±╦«ŲĮķLŲ┌╠Äė┌│╔▒ŠŠĆęįŽ┬Ż╗

ā×ä┘┴ė╠ŁŲ┌Ż║į┌ć└┐ߥ─╩ął÷ŁhŠ│Ž┬Ż¼«aśIĮYśŗ░l╔·Š▐┤¾ūāĖ’Ż¼Ė³Š▀│╔▒Š║═┘|┴┐ā×ä▌Ą─Ų¾śIĄ├ęį░lš╣Ż╗

Ė▀┘|┴┐░lš╣Ų┌Ż║╩ął÷╣®ąĶĮYśŗ▀Mę╗▓Įā×╗»Ż¼«aśIė╔┤¾ĄĮÅŖŻ¼ŠG╔½Ė▀┘|┴┐░lš╣╩╣ąąśIųžą┬¤©░l╗Ņ┴”ĪŻ

Į³Äū─ĻŻ¼ć°ā╚┬╚ęę╦ßąąśI«a─▄▒Ż│ųėą▀Mėą═╦Ż¼«a─▄┐éöĄ▒Ż│ųį┌▌^×ķŲĮĘĆĄ─╦«ŲĮŻ¼Ą½į┌╔·«a╝╝ągĪóčbų├╦«ŲĮ║═«aŲĘ┘|┴┐╔Ž╚ĪĄ├┴╦ķLūŃĄ─▀M▓ĮĪŻ

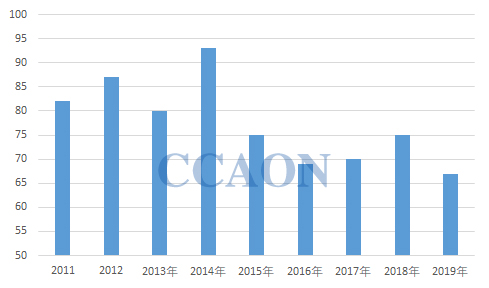

2011-2019─Ļųąć°┬╚ęę╦ß«a─▄Įyėŗ å╬╬╗Ż║╚fćŹ

Ż©ųąć°┬╚ēAŠWųŲłDŻ®

į┌╔·«a╝╝ągĘĮ├µŻ¼é„ĮyĄ─┴“╗Ūķgą¬Ę©čbų├ęč╗∙▒Š═╦│÷╩ął÷Ż¼┤ū¶¹ķgą¬Ę©Ą─«a─▄š╝▒╚ę▓ųØu£pąĪŻ¼╚ĪČ°┤·ų«╩ŪĖ³×ķŽ╚▀M║═ĘĆČ©Ą─┤ū¶¹▀B└mĘ©╣ż╦ćĪŻć°ā╚67╚f揫a─▄ųąŻ¼┤ū¶¹▀B└mĘ©š╝▒╚▀_ĄĮ70%Ż¼Ūę║¾└mą┬Į©ĪóöUĮ©ĒŚ─┐╚½▓┐▓╔ė├▀B└mĘ©╣ż╦ćĪŻ

į┌«aśIĮYśŗĘĮ├µŻ¼ė╔ė┌┬╚ęę╦ß«aŲĘ╣ż╦ćŽÓī”│╔╩ņŻ¼║─┬╚┴┐ĘĆČ©Ż¼Į³Äū─Ļć°ā╚┬╚ēAŲ¾śIĄ─═Č┘Y¤ßŪķ▌^Ė▀ĪŻį┌¼FėąĄ─67╚f揫a─▄ųąŻ¼┬╚ēA┼õ╠ūą═š╝▒╚▀_ĄĮ48%Ż¼Ūę║¾└mą┬Į©ĪóöUĮ©ĒŚ─┐ųąŻ¼ę▓ęį┬╚ēA┼õ╠ūą═×ķų„ĪŻ

╚²Īóę▀ŪķŲ┌ķgųąć°┬╚ęę╦ß╩ął÷▀\ąąĘų╬÷

┤║╣ØŲ┌ķg▒¼░lĄ─ą┬╣┌ę▀Ūķī”┬╚ęę╦ßąąśIįņ│╔Ą─▌^┤¾Ą─ė░ĒæŻ¼Š▀¾w▒Ē¼F×ķŻ¼╔·«aŲ¾śIķ_╣żžō║╔ĮĄĄ═Ż¼╩ął÷│╔Į╗ųžą─Ž┬ęŲŻ¼│÷┐┌ėåå╬╩▄ūĶĪŻ

1Īóć°ā╚┬╚ęę╦ߥ─Ž┬ė╬æ¬ė├╝»ųąį┌▐r╦ÄĪó¶╚╝ū╗∙└wŠS╦ž║═ßt╦Äųąķg¾wĄ╚ąąśIŻ¼ę▀Ūķįņ│╔Ž┬ė╬ąąśIķ_╣ż│÷¼F├„’@Ą─Ž┬š{ĪŻ╩▄┤╦ė░ĒæŻ¼ć°ā╚┬╚ęę╦ß╩ął÷Į╗═ČÜŌĘš„÷ĄŁŻ¼ÅS╝ęį┌Äņ┤µ┴┐▓╗öÓ╠ß╔²Ą─ē║┴”Ž┬Ż¼▒╗Ų╚ĮĄĄ═ķ_╣żĪŻ┴Ēę╗ĘĮ├µŻ¼▓┐Ęų┼õ╠ūą═┬╚ęę╦ßŲ¾śIį┌ę▀ŪķŲ┌ķg╠ßĖ▀┴╦┤╬┬╚╦ßŌcĪóļpč§╦«Ą╚Ž¹Üó«aŲĘĄ─žō║╔Ż¼ų„äėŽ┬š{┴╦┬╚ęę╦ß«aŲĘĄ─ķ_╣żĪŻ

2Īóė╔ė┌Äņ┤µē║┴”▓╗öÓį÷┤¾Ż¼ć°ā╚┬╚ęę╦ßŲ¾śIī”═Ōł¾▒Pą┼ą─▓╗ūŃŻ¼īŹå╬│╔Į╗ųąĄ─ūī└¹¼FŽ¾į÷ČÓŻ¼ī¦ų┬┬╚ęę╦ß│╔Į╗ųžą─▓╗öÓŽ┬╗¼ĪŻ2į┬Ę▌Ż¼ų„┴„Ž¹┘MĄž│╔Į╗Š∙ārŽ┬╗¼100-150į¬/ćŹĪŻ

3ĪóĖ∙ō■ūŅą┬Ą─║ŻĻPĮyėŗöĄō■Ż¼2019─Ļć°ā╚┬╚ęę╦ß│÷┐┌┐é┴┐į┌3.46╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷ķL30%ĪŻ│÷┐┌╩ął÷Ą─╗Ņ▄Sī”š{╣Øć°ā╚╣®ąĶĻPŽĄŲĄĮ┴╦ųžę¬Ą─ū„ė├ĪŻę▀ŪķŲ┌ķgŻ¼ė╔ė┌ć°ā╚╬’┴„▀\▌ö╩▄ūĶĪó│÷┐┌▒Żå╬čė▀tĄ╚ę╗ŽĄ┴ąė░ĒæŻ¼įņ│╔ć°ā╚Ų¾śI│÷┐┌śIäš╩▄ĄĮę╗Č©Ą─ø_ō¶Ż¼│÷┐┌┴┐Ą─£p╔┘ę▓į┌ę╗Č©│╠Č╚╔Ž╝ėäĪ┴╦ć°ā╚╩ął÷╣®ąĶ╩¦║ŌĄ─├¼Č▄ĪŻ