| ╚šŲ┌Ż║2020-2-17 üĒį┤Ż║ųąć°┬╚ēAŠW ŠÄ▌ŗŻ║┬╚ēAŠW | į┌ŠĆ╩š▓ž |

|---|

¤²ēAį┌ć°├±╔·╗Ņųąæ¬ė├ĘŪ│ŻÅVĘ║Ż¼─┐Ū░į┌╬ęć°¤²ēAŽ┬ė╬Ž¹┘MĘų▓╝ųąŻ¼č§╗»õX╩ŪąĶŪ¾ūŅ┤¾Ą─ąąśIŻ¼š╝▒╚▀_ĄĮ32%ĪŻ╬ęć°╩Ū╩└ĮńūŅ┤¾Ą─č§╗»õX╔·«ać°Ż¼ČÓöĄŲ¾śIą┬Į©č§╗»õXĒŚ─┐▓╔ė├░▌Č·Ę©╣ż╦ćŻ¼Ą½ė╔ė┌ć°ā╚õX═┴ĄV┘Yį┤ŲĘ╬╗Ž┬ĮĄŻ¼Į³ą®─Ļć°ā╚õX═┴ĄV╔·«ač§╗»õXŽ¹║─¤²ēAå╬║─į÷ČÓĪŻ

ę╗Īóč§╗»õXąąśI╣®æ¬Ė±Šų

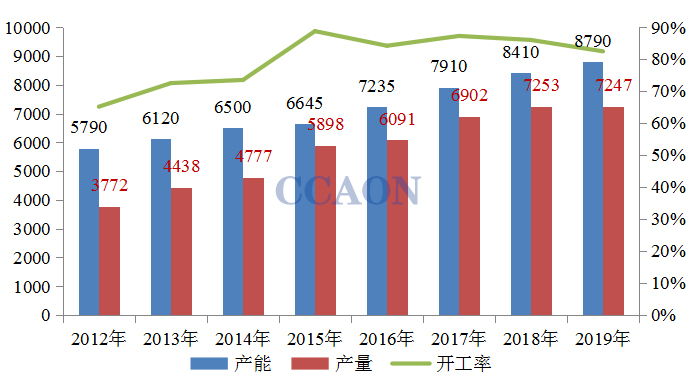

2019─ĻŻ¼╬ęć°č§╗»õXąąśIöU«a380╚f揯¼┐é«a─▄▀_ĄĮ8790╚fćŹĪŻė╔ė┌Łh▒Żē║┴”ĪóŲ¾śIĮøĀI▓╗╝čĪó╔·«aŠĆĖ─įņĄ╚įŁę“ė░ĒæŻ¼╬ęć°č§╗»õXąąśI£p«až×┤®╚½─ĻĪŻ▓óŪęą┬═Č«a─▄┬õĄžĢrķg▌^įŁėŗäØ═Ų▀tŻ¼2019─Ļč§╗»õX«a┴┐▌^Ū░ę╗─Ļ▒╚┬įėąŽ┬╗¼Ż¼┐é«a┴┐į┌7247╚fćŹĪŻą┬į÷«a─▄ų„ę¬╝»ųąį┌╔Į¢|Īó┘Fų▌║═ÅV╬„╚²éĆ╩ĪĘ▌ĪŻ

2012-2019─Ļ╬ęć°č§╗»õXąąśI«a─▄╝░«a┴┐ĮyėŗŻ©å╬╬╗Ż║╚f揯®

2019─Ļ╬ęć°č§╗»õXąąśI«a─▄Ęų▓╝

Å─Ė„╩ĪĘ▌«a─▄Ęų▓╝š╝▒╚üĒ┐┤Ż¼╔Į¢|Ąžģ^č§╗»õX«a─▄▒Ż│ųį┌╩ū╬╗Ż¼š╝╚½ć°┐é«a─▄╚²Ęųų«ę╗ū¾ėęĪŻ╔Į╬„Īó║ė─Ž╝░ÅV╬„Ąžģ^š╝▒╚ę▓ŽÓī”▌^Ė▀Ż¼┤╦═Ō┘Fų▌Īóā╚├╔Īóųžæc╝░įŲ─ŽĄžģ^ę▓┤µį┌▓┐Ęųč§╗»õXŲ¾śIĪŻ

Č■Īóč§╗»õXąąśIī”¤²ēA╩ął÷ū▀ä▌ė░Ēæę“╦ž

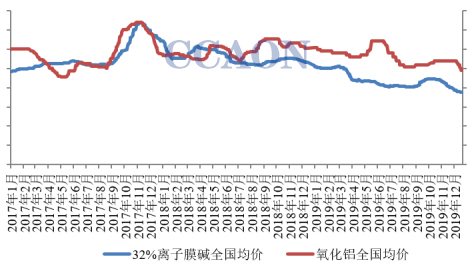

č§╗»õXąąśIš╝¤²ēAŽ┬ė╬Ž¹┘Mų„ī¦Ąž╬╗Ż¼¤²ēAš╝č§╗»õXĄ─╔·«a│╔▒Š│¼▀^15%Ż¼ā╔š▀ārĖ±ū▀ä▌Šo├▄ŽÓĻPŻ¼č§╗»õX╔·«aė░Ē椲ēAąĶŪ¾Ą─ų„ę¬ę“╦žėąŻ║

1Ż®╔·«a╣ż╦ć

Į³Äū─ĻŻ¼╬ęć°ą┬Į©║═öUĮ©Ą─č§╗»õXĒŚ─┐Į^┤¾ČÓöĄ▓╔ė├░▌Ā¢Ę©Ż¼╚½▓┐╩╣ė├¤²ēA╔·«aŻ¼ī”¤²ēAĄ─ąĶŪ¾čĖ╦┘į÷┤¾ĪŻĄ½┴Ēę╗ĘĮ├µŻ¼Ū░ā╔─ĻŻ¼ė╔ė┌¤²ēA╩ął÷ārĖ±╔ŽØq▌^Ė▀Ż¼éĆäeč§╗»õXŲ¾śI▓╔┘Å╝āēA┐┴╗»Ż¼Å─ę╗Č©│╠Č╚╔Ž£p╔┘¤²ēA╩╣ė├┴┐ĪŻ

2Ż®ĄV╩»ŲĘ╬╗

ė╔ė┌ć°ā╚č§╗»õX«a─▄į÷╦┘▌^┐ņŻ¼įņ│╔õX═┴ĄV┘Yį┤ŠoÅłŻ¼╣®ĄV─▄┴”▓╗ūŃĪŻ▓óŪęć°ā╚Łh▒Ż│ŻæB╗»║═š¹ų╬ĘŪĘ©ķ_▓╔Ż¼ĄV╩»ŲĘ╬╗│╩Ž┬ĮĄ├„’@Ż¼ć°ā╚õX═┴ĄV║─ēAå╬║─│ų└m╠ß╔²ĪŻĄ½═¼ĢrŻ¼╬ęć°▀M┐┌õX═┴ĄVöĄ┴┐├„’@į÷╝ėŻ¼ė╔ė┌▀M┐┌õX═┴ĄVå╬║─¤²ēA▌^ć°ā╚õX═┴ĄV├„’@Ų½Ą═Ż¼2019─Ļ╬ęć°č§╗»õXąąśIī”¤²ēAš¹¾wå╬║─ąĪĘ∙Ž┬ĮĄĪŻ

3Ż®ą┬Į©č§╗»õXŲ¾śI═Č«aĄ─ė░Ēæ

ą┬Į©č§╗»õXŲ¾śIį┌═Č«aŪ░Ż¼Č╝ąĶę¬į┌Č╠Ų┌ā╚ę╗┤╬ąį═Č╚ļ┤¾┴┐¤²ēAū„×ķ╔·«a┴„│╠ųąĄ─įŁ┴ŽčŁŁh╩╣ė├ĪŻė╔ė┌¤²ēAā”┤µįO╩®▓╗ūŃĄ─įŁę“Ż¼═Č«aŪ░Ą─Č╠Ų┌ā╚Ģ■ī”«öĄž╝░ų▄▀ģĄžģ^¤²ēA╩ął÷ąĶŪ¾Ä¦üĒę╗Č©Ą─└¹║├═ŲäėĪŻ

4Ż®č§╗»õXī”¤²ēA╬’└Ēą╬æBąĶŪ¾ūā╗»Ī¬Ī¬Ų¼ēA╗»

ė╔ė┌Ų¼ēAŠ▀ėąĄ─▀\▌öĘĮ▒ŃĪóęūė┌ā”┤µĄ─╠žąįŻ¼įĮüĒįĮ╩▄ĄĮŽ┬ė╬č§╗»õXė├æ¶Ą─ŪÓ▓AĪŻį┌ę║ēAārĖ±╠Äė┌ŽÓī”Ė▀╬╗Ą─╬„─ŽĪó╚A─ŽĄžģ^Ż¼Ų¼ēA╠µ┤·ę║ēAīóĢ■ų▓Į╝ė┤¾ĪŻ

╚²Īóę▀ŪķŲ┌ķgč§╗»õX╩ął÷ū▀ä▌Ęų╬÷

ę▀ŪķŲ┌ķgŻ¼¤²ēAŽ┬ė╬č§╗»õXąąśI╩▄╣½┬Ę▀\▌ö▓╗Ģ│ė░ĒæŻ¼įŁ┴ŽõX═┴ĄV╣®æ¬ŠoÅłŻ¼Ųõųą╔Į╬„║═║ė─ŽĄ╚▒▒ĘĮĄžģ^õX═┴ĄV╣®æ¬Šo╚▒▌^×ķ├„’@Ż¼▀M┐┌õX═┴ĄVĄĮĖ█ŽÓī”▌^║├Ż¼Ą½▀\Ąųų┴č§╗»õXŲ¾śI╚į┤µį┌╣½┬Ę▀\▌ö╩▄ūĶ¼FŽ¾ĪŻ═¼ĢrŻ¼č§╗»õX«aŲĘĶF┬Ę▀\▌öš²│ŻŻ¼Ą½▄ćŲż▌^×ķŠoÅłŻ¼╣½┬Ę▀\▌öę└┼f└¦ļyŻ¼┤¾ČÓč§╗»õXŲ¾śIÄņ┤µē║┴”▌^┤¾Ż¼▓┐ĘųĄžģ^Ų¾śIĮĄĄ═žō║╔╔·«aĪŻ╩▄č§╗»õXčbų├╔·«ažō║╔Ž┬š{ų¦ō╬Ż¼┤¾ČÓŲ¾śI┤µį┌ę╗Č©═”āręŌŽ“Ż¼▓┐Ęųč§╗»õXŲ¾śIę└ō■ūį╔Ēķ_╣ż║═Äņ┤µŪķørņ`╗Ņ╔Žš{ł¾ārĪŻ