| ╚ıã┌ú║2019-4-15 üÝÈ┤ú║Íðç°╩»╗»┬ô║¤ò■ ¥Ä¦ïú║┬╚ëA¥W | È┌¥Ç╩ı▓Ï |

|---|

1í½2È┬ú¼╩»Ë═║═╗»╣ñððÿI¢øØ·▀\ðð┐é¾wã¢ÀÇíú╚½ç°Ë═ÜÔ║═͸ʬ╗»îWãÀ╔·«a╝Ë┐ýú¼╩ðê÷Ë|ÁÎã¾ÀÇú¼║├Ë┌¯Aã┌ú╗îª═Ô┘QÊÎ▒ú│ÍÈ÷ÚLú╗═Â┘Y╗Ï╔²┌à┐ýú¼¤¹┘M¦^┐ýÈ÷ÚLíúÁ½ððÿI¢øØ·▀\ðð¤┬ððë║┴ª╚È║▄┤¾ú¼╩ðê÷ÀÍ╗»├¸´@ú¼╗Ï╔²äË┴ª╔ð▓╗ÎÒú¼ÃÊ│╔▒¥©▀ã¾ú¼ã¾ÿIðºÊµ¤┬╗¼¦^┤¾íú

Ê╗íó͸ʬ¢øØ·Í©ÿ╦═Û│╔ÃÚør

ô■¢yËïú¼1í½2È┬ú¼╩»Ë═║═╗»╣ñððÿIÈ÷╝ËÍÁ═¼▒╚È÷ÚL4.5%;͸áIÿIäı╩ı╚Ù1.79╚fâ|Ȭú¼═¼▒╚È÷ÚL0.1%;└¹ØÖ┐é¯~819.1â|Ȭú¼═¼▒╚¤┬¢Á37.3%;╚½ç°Ë═ÜÔ┐é«a┴┐3.02â|çì(Ë═«ö┴┐)ú¼═¼▒╚È÷ÚL1.8%;͸ʬ╗»îWãÀ┐é«a┴┐È÷ÚL╝s2.5%íú

(Ê╗)È÷╝ËÍÁÈ÷╦┘╝Ë┐ýú¼áIÿI╩ı╚Ù┬ÈËðÈ÷ÚL

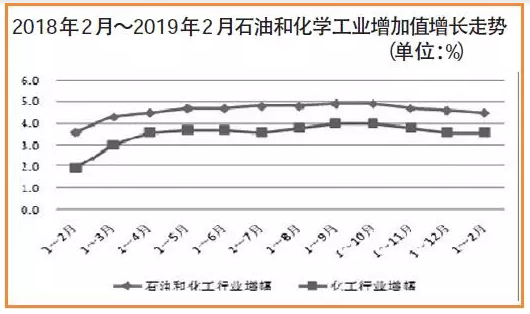

ô■ç°╝Ê¢yËï¥ÍÁ─öÁô■´@╩¥ú¼¢ÏÍ┴2È┬─®ú¼╩»Ë═║═╗»╣ñððÿIÊÄ─úÊÈ╔¤ã¾ÿI25929╝Êú¼└█ËïÈ÷╝ËÍÁ═¼▒╚È÷ÚL4.5%ú¼▒╚╔¤─Û═¼ã┌╝Ë┐ý0.9éÇ░┘Àͳcú¼Á═Ë┌═¼ã┌╚½ç°ÊÄ─ú╣ñÿIÈ÷╝ËÍÁÈ÷À¨0.8éÇ░┘ÀͳcíúãõÍðú¼╗»îW╣ñÿIÈ÷╝ËÍÁÈ÷ÚL3.6%ú¼▒╚╔¤─Û═¼ã┌╝Ë┐ý1.7éÇ░┘Àͳc;╩»Ë═╠ý╚╗ÜÔÚ_▓╔ÿIÈ÷ÚL6%ú¼╠ß©▀5éÇ░┘Àͳc;ƒÆË═ÿIÈ÷À¨5.5%ú¼╗Ï┬õ2.1éÇ░┘Àͳcíú

1í½2È┬ú¼╩»Ë═║═╗»╣ñððÿIáIÿI╩ı╚Ù1.79╚fâ|Ȭú¼═¼▒╚╬óÈ÷0.1%ú¼ı╝╚½ç°ÊÄ─ú╣ñÿIáIÿI╩ı╚ÙÁ─12.1%íú╚²┤¾░ÕëKÍðú¼╗»îW╣ñÿIáIÿI╩ı╚Ù1.02╚fâ|Ȭú¼═¼▒╚È÷ÚL0.2%;ƒÆË═ÿIáIÿI╩ı╚Ù5898.9â|Ȭú¼¤┬¢Á1.5%;╩»Ë═║═╠ý╚╗ÜÔÚ_▓╔ÿIáIÿI╩ı╚Ù1497.3â|Ȭú¼È÷ÚL4.1%íú

╗»îW╣ñÿIÍðú¼Ìr╦Ä║═║¤│╔▓─┴¤ÍãÈýíó╗»îWÁV▓╔▀xÁ╚áIÿI╩ı╚ÙÈ÷╦┘¤ÓI¤╚ú¼Ê└┤╬×Ú12.6%íó4.5%║═3.6%íú╗¨ÁA╗»îWÈ¡┴¤ÍãÈýáIÿI╩ı╚Ù╬óÈ÷0.2%ú¼îúË├╗»îWãÀÍãÈý║═¤─zÍããÀáIÿI╩ı╚Ù¥¨¤┬¢Á2.8%ú¼═┐(¯ü)┴¤íóÀ╩┴¤ÍãÈýáIÿI╩ı╚ÙÀÍäe¤┬¢Á1.2%íó3%íú

(Â■)─▄È┤║═͸ʬ╗»îWãÀ╔·«a╝Ë┐ý

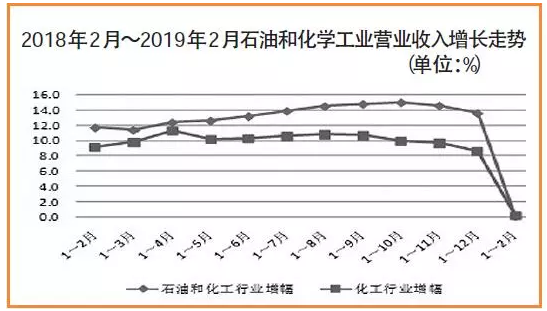

ô■¢yËïú¼1í½2È┬ú¼╚½ç°È¡Ë═╠ý╚╗ÜÔ┐é«a┴┐5650╚fçì(Ë═«ö┴┐)ú¼═¼▒╚È÷ÚL4.3%ú¼▒╚╚Ñ─Û═¼ã┌╝Ë┐ý2.9éÇ░┘Àͳc;͸ʬ╗»îWãÀ┐é┴┐È÷À¨3.9%ú¼╝Ë┐ý3.9éÇ░┘Àͳcíú

È¡Ë═╔·«a╗Ï╔²ú¼╠ý╚╗ÜÔÈ÷ÚL╝Ë┐ý

1í½2È┬ú¼╚½ç°È¡Ë═«a┴┐3069.2╚fçìú¼═¼▒╚È÷ÚL0.5%;╠ý╚╗ÜÔ«a┴┐286.8â|┴óÀ¢├Îú¼È÷ÚL9.3%ú¼▒╚╔¤─Û═¼ã┌╠ß©▀6éÇ░┘Àͳc;Ê║╗»╠ý╚╗ÜÔ«a┴┐141.2╚fçìú¼È÷╦┘▀_35.2%íú1í½2È┬ú¼╚½ç°È¡Ë═╝Ë╣ñ┴┐1.02â|çìú¼═¼▒╚È÷ÚL6.1%;│╔ãÀË═«a┴┐(ã¹íó├║íó▓±Ë═║¤Ëïú¼¤┬═¼)5941.1╚fçìú¼È÷ÚL0.8%íúãõÍðú¼▓±Ë═«a┴┐2765.2╚fçìú¼¤┬¢Á4.2%;ã¹Ë═«a┴┐2379.7╚fçìú¼È÷ÚL5.3%;├║Ë═«a┴┐796╚fçìú¼È÷ÚL6.2%íú

Íϳc╗»îWãÀ╔·«a┐é¾w╝Ë┐ý

1í½2È┬ú¼╚½ç°Êʤ®«a┴┐331.3╚fçìú¼═¼▒╚È÷ÚL8.9%;╝â▒¢«a┴┐137.2╚fçìú¼¤┬¢Á6%;╝Î┤╝«a┴┐761.7╚fçìú¼¤┬¢Á1%;═┐┴¤«a┴┐207.2╚fçìú¼¤┬¢Á3.6%;╗»îWÈç䮫a┴┐246╚fçìú¼È÷ÚL6.8%;┴‗╦ß«a┴┐1380.7╚fçìú¼È÷ÚL5%;ƒ²ëA«a┴┐612.7╚fçìú¼È÷ÚL6.1%;Ùè╩»«a┴┐442╚fçìú¼È÷ÚL2%;ÂÓ¥º╣Þ«a┴┐5.2╚fçìú¼¤┬¢Á1.4%;║¤│╔ÿõͼ«a┴┐1417.4╚fçìú¼È÷ÚL5.4%;║¤│╔└w¥Så╬(¥█║¤)¾w«a┴┐1127.8╚fçìú¼È÷ÚL8.7%íú┤╦═Ôú¼¦å╠Ñ═Ô╠Ñ«a┴┐1.11â|ùlú¼¤┬¢Á7.3%íú

╗»À╩┐é«a┴┐È÷ÚLã¢ÀÇ

1í½2È┬ú¼╚½ç°╗»À╩«a┴┐(ı█╝âú¼¤┬═¼)834.2╚fçìú¼═¼▒╚È÷ÚL4.3%íúãõÍðú¼Á¬À╩«a┴┐538.5╚fçìú¼È÷ÚL4%;┴ÎÀ╩«a┴┐207.3╚fçìú¼È÷ÚL1.7%;ÔøÀ╩«a┴┐79.1╚fçìú¼È÷ÚL10.3%íú1í½2È┬ú¼Ìr╦ÄÈ¡╦Ä«a┴┐(ı█100%)30.2╚fçìú¼═¼▒╚¤┬¢Á14.1%íúãõÍðú¼│²▓¦ä®(È¡╦Ä)«a┴┐13.9╚fçìú¼È÷ÚL10.2%íú1í½2È┬ÌrË├▒í─ñ«a┴┐17.3╚fçìú¼¤┬¢Á9.8%íú

(╚²)─▄È┤¤¹┘M┐ý╦┘È÷ÚLú¼Í¸Ê¬╗»îWãÀÈ÷ÚL╝Ë┐ý

öÁô■´@╩¥ú¼1í½2È┬ú¼╬Êç°È¡Ë═╠ý╚╗ÜÔ▒ÝË^¤¹┘M┐é┴┐1.6â|çì(Ë═«ö┴┐)ú¼═¼▒╚È÷ÚL10.4%ú¼È÷╦┘▒╚╔¤─Û═¼ã┌╝Ë┐ý0.8éÇ░┘Àͳc;͸ʬ╗»îWãÀ▒ÝË^¤¹┘M┐é┴┐È÷ÚL3.9%ú¼¦^╔¤─Û═¼ã┌╝Ë┐ý4.2éÇ░┘Àͳcíú

È¡Ë═¤¹┘MÈ÷ÚL╝Ë┐ýú¼╠ý╚╗ÜÔ┬ÈËð£p¥Å

1í½2È┬ú¼ç°â╚È¡Ë═▒ÝË^¤¹┘M┴┐1.13â|çìú¼═¼▒╚È÷ÚL9.3%ú¼È÷╦┘▒╚╚Ñ─Û═¼ã┌╝Ë┐ý2.4éÇ░┘Àͳcú¼îª═ÔÊ└┤µÂ╚72.7%;╠ý╚╗ÜÔ▒ÝË^¤¹┘M┴┐523.5â|┴óÀ¢├Îú¼È÷ÚL13.2%ú¼╗Ï┬õ3.6éÇ░┘Àͳcú¼ı╝È¡Ë═║═╠ý╚╗ÜÔ▒ÝË^¤¹┘M┐é┴┐Á─29.5%ú¼îª═ÔÊ└┤µÂ╚45.2%íú1í½2È┬ú¼ç°â╚│╔ãÀË═▒ÝË^¤¹┘M┴┐5250╚fçìú¼═¼▒╚¤┬¢Á2.1%íúãõÍðú¼▓±Ë═▒ÝË^¤¹┘M┴┐2453.8╚fçìú¼¤┬¢Á7.9%;ã¹Ë═▒ÝË^¤¹┘M┴┐2172.7╚fçìú¼È÷ÚL4.6%;├║Ë═▒ÝË^¤¹┘M┴┐623.5╚fçìú¼È÷ÚL0.5%íú

╗¨ÁA╗»îWÈ¡┴¤║═║¤│╔▓─┴¤¤¹┘MÈ÷ÚL╝Ë┐ý

öÁô■´@╩¥ú¼1í½2È┬ú¼╗¨ÁA╗»îWÈ¡┴¤▒ÝË^¤¹┘M┐é┴┐È÷À¨╝s3.1%ú¼¦^╔¤─Û═¼ã┌╠ß©▀1.9éÇ░┘ÀͳcíúãõÍðú¼Êʤ®▒ÝË^¤¹┘M┴┐380.7╚fçìú¼═¼▒╚È÷ÚL9.5%;╝Î┤╝▒ÝË^¤¹┘M┴┐915.3╚fçìú¼È÷ÚL0.8%;┴‗╦ß▒ÝË^¤¹┘M┴┐1365.4╚fçìú¼È÷ÚL3.2%;ƒ²ëA▒ÝË^¤¹┘M┴┐604.9╚fçìú¼È÷ÚL9.2%íú1í½2È┬ú¼║¤│╔▓─┴¤▒ÝË^¤¹┘M┐é┴┐È÷ÚL╝s7.4%ú¼¦^╔¤─Û═¼ã┌┤¾À¨╔¤╔²6.3éÇ░┘ÀͳcíúãõÍðú¼║¤│╔ÿõͼ▒ÝË^¤¹┘M┴┐1825╚fçìú¼È÷ÚL8.3%;║¤│╔└w¥Så╬(¥█║¤)¾w▒ÝË^¤¹┘M┴┐1265.1╚fçìú¼È÷ÚL7.5%íú

╗»À╩¤¹┘M└^└m¤┬¢Á

1í½2È┬ú¼╚½ç°╗»À╩▒ÝË^¤¹┘M┴┐(ı█╝âú¼¤┬═¼)824.9╚fçìú¼═¼▒╚¤┬¢Á3.1%íúãõÍðú¼Á¬À╩▒ÝË^¤¹┘M┴┐453.7╚fçìú¼¤┬¢Á5.8%;┴ÎÀ╩▒ÝË^¤¹┘M┴┐161.6╚fçìú¼¤┬¢Á10.1%;ÔøÀ╩▒ÝË^¤¹┘M┴┐200.3╚fçìú¼È÷ÚL9.2%;┴Î╦ßÂ■õ@(îì╬´┴┐)▒ÝË^¤¹┘M┴┐193.6╚fçìú¼¤┬¢Á11.9%íú

(╦─)╗»╣ñððÿI═Â┘Y▒ú│ͦ^┐ý╗Ï╔²æBä¦

ô■ç°╝Ê¢yËï¥Í╣½▓╝Á─öÁô■ú¼1í½2È┬ú¼╗»îWÈ¡┴¤║═╗»îWÍããÀÍãÈýÿI╣╠¿┘Y«a═Â┘Y═¼▒╚È÷ÚL8.1%ú¼È÷╦┘▒╚╔¤─Û╝Ë┐ý2.1éÇ░┘Àͳcú¼╗Ï╔²æBä¦└^└mýû╣╠íú═¼ã┌ú¼╚½ç°╣ñÿI═Â┘YÈ÷╦┘×Ú5.8%ú¼▒╚╔¤─Û╗Ï┬õ0.7éÇ░┘Àͳcíú╗»îW╣ñÿI═Â┘Y5─ÛüÝ╩Î┤╬│¼È¢╚½ç°╣ñÿI═Â┘YÈ÷╦┘íú

(╬Õ)îª═Ô┘QÊÎ▒ú│ÍÈ÷ÚL

¢±─ÛÃ░2éÇÈ┬ú¼╩»Ë═║═╗»╣ñððÿI▀M│÷┐┌┘QÊÎ▒ú│ÍÈ÷ÚL䦯^íú║úÛPöÁô■´@╩¥ú¼1í½2È┬ú¼╚½ððÿI▀M│÷┐┌┐é¯~1131.9â|├└Ȭú¼═¼▒╚È÷ÚL4.1%ú¼ı╝╚½ç°▀M│÷┐┌┘QÊÎ┐é¯~Á─17.1%íúãõÍðú¼│÷┐┌┐é¯~333.8â|├└Ȭú¼È÷ÚL2.7%ú¼ı╝╚½ç°│÷┐┌┐é¯~Á─9.5%;▀M┐┌┐é¯~798â|├└Ȭú¼È÷ÚL4.7%ú¼ı╝╚½ç°▀M┐┌┐é¯~Á─25.8%íú1í½2È┬┘QÊÎ─µ▓¯464.2â|├└Ȭú¼═¼▒╚öU┤¾6.1%íú

2È┬ú¼╩»Ë═║═╗»╣ñððÿI▀M│÷┐┌┐é¯~495.8â|├└Ȭú¼È÷ÚL1.3%íúãõÍðú¼│÷┐┌135.9â|├└Ȭú¼¤┬¢Á9.5%;▀M┐┌359.9â|├└Ȭú¼È÷ÚL6.1%íúíííí

¤─zÍããÀ│÷┐┌¤┬¢Áú¼│╔ãÀË═║═╗»À╩┐ý╦┘È÷ÚL

1í½2È┬ú¼¤─zÍããÀ│÷┐┌┐é¯~70.6â|├└Ȭú¼═¼▒╚¤┬¢Á8.6%ú¼ı╝╩»Ë═║═╗»╣ñððÿI│÷┐┌┐é¯~Á─21.2%;│÷┐┌┐é┴┐144.3╚fçìú¼¤┬¢Á7.2%íú│╔ãÀË═(ã¹íó├║íó▓±║¤Ëï)│÷┐┌¯~44.8â|├└Ȭú¼È÷ÚL23.5%ú¼ı╝▒╚13.4%;│÷┐┌┴┐784.2╚fçìú¼È÷ÚL27.5%íú╗»À╩│÷┐┌¯~10.1â|├└Ȭú¼È÷ÚL86.5%;│÷┐┌┴┐365.5╚fçì(îì╬´┴┐)ú¼È÷ÚL62.7%íú╗»À╩│÷┐┌È÷À¨¦^©▀ú¼Í¸Ê¬È¡Ê‗╩Ã╔¤─Û╗¨öÁ¦^Á═íúíííí

È¡Ë═║═╠ý╚╗ÜÔ▀M┐┌▒ú│Í©▀╦┘È÷ÚL

1í½2È┬ú¼ç°â╚▀M┐┌È¡Ë═8183╚fçìú¼═¼▒╚È÷ÚL12.2%;▀M┐┌¢¯~359.1â|├└Ȭú¼È÷ÚL3.9%ú¼ı╝╚½ððÿI▀M┐┌┘QÊÎ┐é¯~Á─45%íú▀M┐┌╠ý╚╗ÜÔ241.5â|┴óÀ¢├Îú¼È÷ÚL18.1%;▀M┐┌¢¯~84.6â|├└Ȭú¼È÷ÚL46.6%íú

Â■íóððÿIðºÊµÃÚør

¢±─ÛÊÈüÝú¼╩»Ë═║═╗»╣ñððÿIðºÊµ┤¾À¨¤┬╗¼íú1í½2È┬ú¼╚½ððÿIîì¼F└¹ØÖ┐é¯~819.1â|Ȭú¼═¼▒╚¤┬¢Á37.3%ú¼ı╝═¼ã┌╚½ç°ÊÄ─ú╣ñÿI└¹ØÖ┐é¯~Á─11.6%íú├┐100ȬáIÿI╩ı╚Ù│╔▒¥82.93Ȭú¼═¼▒╚╔¤╔²1.86Ȭ;ððÿI╠Øôp├µ×Ú28.9%ú¼═¼▒╚öU┤¾6.1éÇ░┘Àͳc;┘Y«a┐éËï12.5╚fâ|Ȭú¼È÷ÚL5.7%;┘Y«aÏôé¨┬╩55.43%ú¼¤┬¢Á0.12éÇ░┘Àͳcíú1í½2È┬ú¼╚½ððÿIáIÿI╩ı╚Ù└¹ØÖ┬╩×Ú4.58%ú¼═¼▒╚¤┬¢Á2.74³c;├½└¹┬╩×Ú17.07%ú¼¤┬¢Á1.86³cíú«a│╔ãÀ┤µÏøÍ▄ÌD╠ýöÁ×Ú18╠ý;æ¬╩ı┘~┐¯ã¢¥¨╗Ï╩ıã┌×Ú37╠ýíú

(Ê╗)╩»Ë═║═╠ý╚╗ÜÔÚ_▓╔ÿIðºÊµ╗¨▒¥ÀÇ¿

└¹ØÖðíÀ¨¤┬¢Á

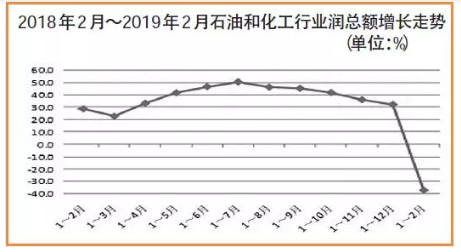

1í½2È┬ú¼╩»Ë═║═╠ý╚╗ÜÔÚ_▓╔ÿIÊÄ─úÊÈ╔¤ã¾ÿI293╝Êú¼îì¼F└¹ØÖ┐é¯~253.4â|Ȭú¼═¼▒╚¤┬¢Á2.4%ú¼ı╝╩»Ë═║═╗»╣ñððÿI└¹ØÖ┐é¯~Á─30.9%íúãõÍðú¼╩»Ë═Ú_▓╔└¹ØÖ┐é¯~187.8â|Ȭú¼¤┬¢Á6.1%;╠ý╚╗ÜÔÚ_▓╔└¹ØÖ┐é¯~67.5â|Ȭú¼¤┬¢Á4.8%íúíííí

å╬╬╗│╔▒¥╔¤╔²ú¼╠Øôpã¾ÿI╠Øôp¯~¤┬¢Á

1í½2È┬ú¼╩»Ë═║═╠ý╚╗ÜÔÚ_▓╔ÿIáIÿI╩ı╚Ù│╔▒¥1015â|Ȭú¼═¼▒╚È÷ÚL6.1%;├┐100ȬáIÿI╩ı╚Ù│╔▒¥67.79Ȭú¼═¼▒╚╔¤╔²1.25ȬíúãõÍðú¼╩»Ë═Ú_▓╔100Ȭ╩ı╚Ù│╔▒¥62.48Ȭú¼╔¤╔²0.57Ȭ;╠ý╚╗ÜÔÚ_▓╔100Ȭ╩ı╚Ù│╔▒¥57.48Ȭú¼╔¤╔²1.69ȬíúÃ░2È┬Ë═ÜÔÚ_▓╔ÿI╠Øôp├µ×Ú45.7%ú¼═¼▒╚öU┤¾1.5éÇ░┘Àͳc;╠Øôpã¾ÿI╠Øôp¯~53.8â|Ȭú¼¤┬¢Á13.7%;┘Y«a┐éËï2.28╚fâ|Ȭú¼È÷ÚL5.1%;┘Y«aÏôé¨┬╩46.33%ú¼╔¤╔²1.01éÇ░┘Àͳc;æ¬╩ı┘~┐¯856.6â|Ȭú¼È÷ÚL10.4%;«a│╔ãÀ┘Y¢116.3â|Ȭú¼È÷ÚL1.1%íúöÁô■▀Ç´@╩¥ú¼1í½2È┬ú¼Ë═ÜÔÚ_▓╔ÿIÏöäı┘MË├¤┬¢Á3.4%ú¼╣▄└Ý┘MË├¤┬¢Á3%íú

1í½2È┬ú¼╩»Ë═╠ý╚╗ÜÔÚ_▓╔ÿIáIÿI╩ı╚Ù└¹ØÖ┬╩×Ú16.92%ú¼═¼▒╚╗Ï┬õ1.13³c;├½└¹┬╩×Ú32.21%ú¼¤┬¢Á1.25³cíú«a│╔ãÀ┤µÏøÍ▄ÌD╠ýöÁ×Ú6.9╠ý;æ¬╩ı┘~┐¯ã¢¥¨╗Ï╩ıã┌×Ú34.3╠ýíú

(Â■)ƒÆË═ÿIðºÊµ┤¾À¨¤┬¢Á

└¹ØÖ¢ÁÀ¨¦^┤¾

1í½2È┬ú¼ƒÆË═ÿIÊÄ─úÊÈ╔¤ã¾ÿI1080╝Êú¼îì¼F└¹ØÖ┐é¯~70.2â|Ȭú¼═¼▒╚¤┬¢Á81%ú¼ı╝╩»Ë═║═╗»╣ñððÿI└¹ØÖ┐é¯~Á─8.6%íú╩▄È¡Ë═âr©±ı╩ÄÎ▀Á═Ë░Ýæú¼ƒÆË═ÿIðºÊµ▓¿äË´@Í°╝Ë┤¾íúíííí

å╬╬╗│╔▒¥└^└m┼╩╔²ú¼ððÿI╠Øôp├µ├¸´@öU┤¾

1í½2È┬ú¼ƒÆË═ÿIáIÿI╩ı╚Ù│╔▒¥4831.8â|Ȭú¼═¼▒╚È÷╝Ë2.2%;├┐100ȬáIÿI╩ı╚Ù│╔▒¥81.91Ȭú¼═¼▒╚╔¤╔²2.94Ȭíú1í½2È┬ú¼ƒÆË═ÿI╠Øôp├µ×Ú39.5%ú¼═¼▒╚öU┤¾13.4éÇ░┘Àͳc;╠Øôpã¾ÿI╠Øôp¯~64.2â|Ȭú¼╔¤╔² 242.9%;┘Y«a┐éËï2.1╚fâ|Ȭú¼È÷╝Ë9.6%;┘Y«aÏôé¨┬╩61.36%ú¼╔¤╔²2.44éÇ░┘Àͳcíú1í½2È┬ú¼æ¬╩ı┘~┐¯1197.1â|Ȭú¼È÷ÚL17.7%;«a│╔ãÀ┘Y¢958.3â|Ȭú¼È÷ÚL9%íú┤╦═Ôú¼1í½2È┬ƒÆË═ÿIÏöäı┘MË├║═╣▄└Ý┘MË├ÀÍäe¤┬¢Á11.3║═12.6%íú

1í½2È┬ú¼ƒÆË═ÿIáIÿI╩ı╚Ù└¹ØÖ┬╩×Ú1.19%ú¼═¼▒╚¤┬¢Á4.98³c;├½└¹┬╩×Ú18.09%ú¼¤┬¢Á2.94³cíú«a│╔ãÀ┤µÏøÍ▄ÌD╠ýöÁ×Ú11.9╠ý;æ¬╩ı┘~┐¯ã¢¥¨╗Ï╩ıã┌×Ú12.2╠ýíú

(╚²)╗»îW╣ñÿIðºÊµ¤┬╗¼

└¹ØÖ¤┬¢Á

1í½2È┬ú¼╗»╣ñððÿIÊÄ─úÊÈ╔¤ã¾ÿI23063╝Êú¼îì¼F└¹ØÖ┐é¯~487â|Ȭú¼═¼▒╚¤┬¢Á28%ú¼ı╝╩»Ë═║═╗»╣ñððÿI└¹ØÖ┐é¯~Á─59.4%íúãõÍðú¼Ìr╦Ä║══┐(¯ü)┴¤ÍãÈýÁ╚└¹ØÖ▒ú│ͦ^┐ýÈ÷ÚLú¼È÷╦┘ÀÍäe×Ú40.3%║═7.4%;╗¨ÁA╗»îWÈ¡┴¤║═À╩┴¤ÍãÈý¢ÁÀ¨¦^┤¾ú¼▀_42.3%║═42.1%;║¤│╔▓─┴¤║═îúË├╗»îWãÀÍãÈý└¹ØÖÀÍäe¤┬¢Á31.4%║═16.7%ú¼¤─zÍããÀ║═╗»îWÁV▓╔▀x¢ÁÀ¨ÀÍäe×Ú14.3%║═19%íúíííí

å╬╬╗│╔▒¥╔¤╔²ú¼╠Øôpã¾ÿI╠Øôp¯~öU┤¾

1í½2È┬ú¼╗»╣ñððÿIáIÿI╩ı╚Ù│╔▒¥8714.8â|Ȭú¼═¼▒╚È÷╝Ë2%;├┐100ȬáIÿI╩ı╚Ù│╔▒¥85.73Ȭú¼╔¤╔²1.5ȬíúãõÍðú¼╗¨ÁA╗»îWÈ¡┴¤ÍãÈý├┐100ȬáIÿI╩ı╚Ù│╔▒¥×Ú86.17Ȭ;║¤│╔▓─┴¤ÍãÈý│╔▒¥×Ú88.31Ȭ;îúË├╗»îWãÀÍãÈý│╔▒¥×Ú84.93Ȭ;═┐(¯ü)┴¤ÍãÈý│╔▒¥×Ú80.38Ȭ;À╩┴¤ÍãÈý│╔▒¥×Ú86.94Ȭ;¤─zÍããÀ│╔▒¥×Ú84.82Ȭ;├║╗»╣ñ«aãÀÍãÈý│╔▒¥×Ú90.27Ȭíú1í½2È┬ú¼╗»╣ñððÿI╠Øôp├µ×Ú27.8%ú¼═¼▒╚öU┤¾5.9éÇ░┘Àͳc;╠Øôpã¾ÿI╠Øôp¯~185.3â|Ȭú¼öU┤¾34.5%;┘Y«a┐éËï7.65╚fâ|Ȭú¼È÷ÚL4.7%;┘Y«aÏôé¨┬╩56.12%ú¼═¼▒╚¤┬¢Á1.32éÇ░┘Àͳcíú1í½2È┬ú¼╗»╣ñððÿIæ¬╩ı┘~┐¯8189.2â|Ȭú¼È÷ÚL9.6%;«a│╔ãÀ┘Y¢3157.5â|Ȭú¼È÷ÚL4.1%íú

1í½2È┬ú¼╗»╣ñððÿIáIÿI╩ı╚Ù└¹ØÖ┬╩×Ú4.79%ú¼═¼▒╚¤┬¢Á1.87³c;├½└¹┬╩×Ú14.27%ú¼╗Ï┬õ1.5³cíú«a│╔ãÀ┤µÏøÍ▄ÌD╠ýöÁ×Ú21.7╠ý;æ¬╩ı┘~┐¯ã¢¥¨╗Ï╩ıã┌×Ú48.3╠ýíú

╚²íó͸ʬ╩ðê÷Î▀ä¦

2È┬ú¼╩»Ë═║═͸ʬ╗»îWãÀ╩ðê÷âr©±┐é╦«ã¢Á°ä¦À┼¥Åú¼│÷¼F╗ÏÀÇ█E¤¾íú╠Ïäe╩Ã╩»Ë═║═╠ý╚╗ÜÔÚ_▓╔ÿIÀ┤Åù䦯^¦^×Ú├¸´@íúâr©±Í©öÁ´@╩¥ú¼«öÈ┬Ë═ÜÔÚ_▓╔ÿI│÷ÅSâr©±═¼▒╚¤┬Á°0.6%ú¼Á°À¨¦^╔¤È┬╩ıı¡4.4éÇ░┘Àͳc;╗»îWÈ¡┴¤║═╗»îWãÀÍãÈýÿIÁ°À¨2.5%ú¼öU┤¾0.5éÇ░┘Àͳcíú2È┬╩»Ë═║═╠ý╚╗ÜÔÚ_▓╔ÿI│÷ÅSâr©±¡h▒╚ØqÀ¨5%ú¼╗»îWÈ¡┴¤║═╗»îWãÀÍãÈýÿI¡h▒╚¤┬Á°0.5%íú1í½2È┬ú¼╩»Ë═║═╠ý╚╗ÜÔÚ_▓╔ÿIâr©±┐é╦«ã¢Á°À¨2.8%ú¼╗»îWÈ¡┴¤║═╗»îWãÀÍãÈýÿIÁ°À¨2.3%íú

(Ê╗)ç°ÙHË═ârÍ╣Á°ã¾ÀÇ

1È┬ç°ÙHË═ârÍ╣Á°╗ÏÀÇú¼2È┬├¸´@À┤Åù

▒O£yöÁô■´@╩¥ú¼2È┬À¦WTIÈ¡Ë═(ãı╩¤¼FÏøú¼¤┬═¼)¥¨âr×Ú54.71├└Ȭ/═░ú¼¡h▒╚ØqÀ¨7%ú¼═¼▒╚Á°À¨13.1%;▓╝éÉ╠ÏÈ¡Ë═¥¨âr64.04├└Ȭ/═░ú¼¡h▒╚ØqÀ¨7.7%ú¼═¼▒╚Á°À¨3.5%;Á¤░¦È¡Ë═¥¨âr64.57├└Ȭ/═░ú¼¡h▒╚ØqÀ¨9.3%ú¼═¼▒╚ØqÀ¨1%;ä┘└¹È¡Ë═¥¨âr57.2├└Ȭ/═░ú¼¡h▒╚ØqÀ¨11.5%ú¼═¼▒╚Á°À¨5.2%íú╔¤╩÷╦─ÁÏÈ¡Ë═㢥¨âr©±×Ú60.13├└Ȭ/═░ú¼¡h▒╚ØqÀ¨8.8%ú¼═¼▒╚Á°À¨5.1%íú

ã┌Ïøâr©±ã¾ÀÇ╗Ï╔²

¢ÏÍ┴2È┬─®ú¼╝~╝s╔╠ãÀ¢╗ÊÎ╦¨3È┬¢╗ÏøÁ─¦p┘|È¡Ë═¥¨âr×Ú55.1├└Ȭ/═░ú¼═¼▒╚Á°À¨11.8%;4È┬¥¨âr×Ú55.48├└Ȭ/═░ú¼═¼▒╚Á°À¨12%íúéÉÂÏ▓╝éÉ╠Ï3È┬¢╗ÏøÁ─È¡Ë═¥¨âr×Ú64.55├└Ȭ/═░ú¼═¼▒╚Á°À¨2.6%;4È┬¥¨âr×Ú64.61├└Ȭ/═░ú¼Á°À¨3.8%íú╔¤║ú¢╗ÊÎÍðð─3È┬¢╗ÏøÁ─È¡Ë═¥¨âr×Ú439.33Ȭ/═░ú¼¡h▒╚ØqÀ¨6.5%;4È┬¥¨âr×Ú445.74Ȭ/═░ú¼¡h▒╚ØqÀ¨1.5%íú

©¨ô■─┐Ã░Íðû|Á╚«aË═ÁÏà^¥Íä¦Îâ╗»íóç°ÙHÈ¡Ë═╩ðê÷âr©±Î▀ä¦ú¼ÊÈ╝░╚½Ã‗║ÛË^¢øØ·ð╬ä¦║═Ë═ÜÔ╣®ðÞã¢║ÔÁ╚ÃÚør┼ðöÓú¼Â■╝¥Â╚ç°ÙHÈ¡Ë═âr©±┐╔─▄└^└mı╩Ä╗Ï╔²ú¼Á½À¨Â╚▓╗ò■║▄┤¾ú¼È¡Ë═¥¨âr┐╔─▄È┌60í½65├└Ȭ/═░Í«Úg▓¿äËíú

(Â■)╗¨ÁA╗»îWÈ¡┴¤╩ðê÷¤┬ðð┌à¥Å

1í½2È┬ú¼╗¨ÁA╗»îWÈ¡┴¤╩ðê÷´@¼Fı╩Äã¾ÀÇ█E¤¾ú¼âr©±¤┬ðð┌à¥ÅíúãõÍðú¼ËðÖC╗»îWÈ¡┴¤ã¾ÀÇ䦯^├¸´@íú2È┬À¦ú¼È┌▒O£yÁ─39ÀN͸ʬƒoÖC╗»îWÈ¡┴¤Íðú¼╩ðê÷¥¨âr═¼▒╚╔¤ØqËð14ÀNú¼▒╚╔¤È┬È÷╝Ë4ÀN;¡h▒╚╔¤ØqËð12ÀNú¼│Íã¢íúÈ┌▒O£yÁ─84ÀN͸ʬËðÖC╗»îWÈ¡┴¤Íðú¼═¼▒╚╔¤ØqËð15ÀNú¼▒╚╔¤È┬£p╔┘4ÀN;¡h▒╚╔¤Øq40ÀNú¼È÷╝Ë25ÀNíúíííí

ƒoÖC╗»îWÈ¡┴¤ú║

2È┬ú¼┴‗╦ß(98%ú¼â¶╦«)╩ðê÷¥¨âr380Ȭ/çìú¼¡h▒╚Á°À¨2.6%ú¼═¼▒╚Á°À¨11.6%;¤§╦ß(í¦98%)╩ðê÷¥¨âr1560Ȭ/çìú¼¡h▒╚Á°À¨1.9%ú¼═¼▒╚Á°À¨11.9%;ƒ²ëA(ã¼ëAú¼í¦96%)¥¨âr3650Ȭ/çìú¼¡h▒╚Á°À¨7.6%ú¼═¼▒╚Á°À¨15.5%;╝âëA(ÍÏ╗Ê)¥¨âr1970Ȭ/çìú¼¡h▒╚Á°À¨1%ú¼═¼▒╚ØqÀ¨4.8%;Ùè╩»¥¨âr2710Ȭ/çìú¼¡h▒╚ØqÀ¨2.3%ú¼═¼▒╚Á°À¨4.6%;┴‗³S¥¨âr1150Ȭ/çìú¼¡h▒╚Á°À¨12.9%ú¼═¼▒╚Á°À¨1.7%íúíííí

ËðÖC╗»îWÈ¡┴¤ú║

2È┬ú¼Êʤ®(û|▒▒üå)╩ðê÷¥¨âr1142.4├└Ȭ/çìú¼¡h▒╚ØqÀ¨23.3%ú¼═¼▒╚Á°À¨13.9%íúç°â╚À¢├µú¼▒¹¤®╩ðê÷¥¨âr7170Ȭ/çìú¼¡h▒╚Á°À¨7.1%ú¼═¼▒╚ØqÀ¨16%;╝â▒¢¥¨âr4870Ȭ/çìú¼¡h▒╚ØqÀ¨4.5%ú¼═¼▒╚Á°À¨29.5%;╝Î▒¢(╩»Ë═╝ëú¼â¶╦«)¥¨âr5190Ȭ/çìú¼¡h▒╚ØqÀ¨1.8%ú¼═¼▒╚Á°À¨7.5%;╝Î┤╝¥¨âr2350Ȭ/çìú¼¡h▒╚ØqÀ¨4.4%ú¼═¼▒╚Á°À¨19%;ÊÊÂ■┤╝(â×Á╚ãÀ)¥¨âr5080Ȭ/çìú¼¡h▒╚Á°À¨4%ú¼═¼▒╚Á°À¨35.9%íú

Å──┐Ã░╩ðê÷ÃÚør┐┤ú¼╗¨ÁA╗»îWÈ¡┴¤╩ðê÷ðÞþÈ÷ÚL┐é¾wã¢ÀÇú¼âr©±ı╩Äã¾ÀÇíú«öÃ░ú¼ç°ÙHÈ¡Ë═íó├║╠┐Á╚┤¾Î┌È¡▓─┴¤╔╠ãÀ╩ðê÷ã¾ÀÇ╗Ï╔²ú¼îª╩»╗»╩ðê÷ð╬│╔ͺô╬íú║¾╩ð┐┤üÝú¼╗¨ÁA╗»îWÈ¡┴¤╩ðê÷┐é¾w┐╔─▄│╩¼Fı╩Ä╗ÏÀÇÎ▀ä¦ú¼âr©±Ëð╦¨ÀÍ╗»íú

(╚²)║¤│╔▓─┴¤╩ðê÷Á═╬╗ı╩Ä

1í½2È┬ú¼║¤│╔▓─┴¤╩ðê÷┐é¾wË|╝░Á═╬╗ú¼│╩¼Fı╩Ä©±¥Íú¼âr©±Î▀ä¦ÀÍ╗»íúãõÍðú¼║¤│╔¤─z╩ðê÷╗Ï╔²ä¦¯^¤Óîª├¸´@íú

║¤│╔ÿõͼú║

2È┬ú¼¥█┬╚Êʤ®(LS-100)╩ðê÷¥¨âr6650Ȭ/çìú¼¡h▒╚Á°À¨1%ú¼═¼▒╚Á°À¨2.2%;©▀├▄Â╚¥█Êʤ®(5000S)¥¨âr9400Ȭ/çìú¼¡h▒╚Á°À¨3.9%ú¼═¼▒╚Á°À¨13.2%;¥█▒¹¤®(T30S)¥¨âr8910Ȭ/çìú¼¡h▒╚Á°À¨3.8%ú¼═¼▒╚Á°À¨3.4%;PA66(101L)¥¨âr33600Ȭ/çìú¼¡h▒╚╬óÁ°0.3%ú¼═¼▒╚ØqÀ¨13.9%;POM(F20-03)¥¨âr13200Ȭ/çìú¼¡h▒╚ØqÀ¨3.1%ú¼═¼▒╚Á°À¨13.6%;¥█§ÑÃðã¼(ÚL¢z╝ë░Ù╣Ô)¥¨âr7770Ȭ/çìú¼¡h▒╚Á°À¨0.5%ú¼═¼▒╚Á°À¨2.3%íúíííí

║¤│╔¤─zú║

2È┬ú¼ÝÿÂí¤─z(Ê╗╝ë)╩ðê÷¥¨âr11900Ȭ/çìú¼¡h▒╚ØqÀ¨1.7%ú¼═¼▒╚Á°À¨8%;Âí▒¢¤─z(1502)¥¨âr11900Ȭ/çìú¼¡h▒╚ØqÀ¨0.8%ú¼═¼▒╚Á°À¨8.4%;ÂíÙµ¤─z(26A)¥¨âr20900Ȭ/çìú¼¡h▒╚ØqÀ¨3%ú¼═¼▒╚ØqÀ¨2.5%;┬╚Âí¤─z(A-90)¥¨âr28300Ȭ/çìú¼¡h▒╚¤┬ı{0.7%ú¼═¼▒╚ØqÀ¨12.7%íúíííí

║¤│╔└w¥SÈ¡┴¤ú║

2È┬ú¼╝║â╚§ú░À(í¦99.9%)╩ðê÷¥¨âr12200Ȭ/çìú¼¡h▒╚Á°À¨3.9%ú¼═¼▒╚Á°À¨25.2%;▒¹¤®Ùµ(í¦99.9%)¥¨âr12200Ȭ/çìú¼¡h▒╚ØqÀ¨4.3%ú¼═¼▒╚Á°À¨13.8%;¥½îª▒¢Â■╝Î╦ߥ¨âr6450Ȭ/çìú¼¡h▒╚Á°À¨2.4%ú¼═¼▒╚ØqÀ¨11.2%íú

║¤│╔▓─┴¤╩ðê÷╩▄ç°ÙHË═ârË░Ýæ¦^┤¾ú¼Ã░2éÇÈ┬╩ðê÷│÷¼Fı╩Äã¾ÀÇ╠Ïı¸íú─┐Ã░ú¼ç°â╚║¤│╔▓─┴¤╩ðê÷¤¹┘MÈ÷ÚLã¢ÀÇú¼ç°â╚╣®¢o©─╔ãú¼▀M┐┌╗Ï┬õíú¥C║¤─┐Ã░ç°ÙHË═ârÎ▀ä¦║═╩ðê÷ÃÚørÀÍ╬÷ú¼Â■╝¥Â╚║¤│╔▓─┴¤╩ðê÷┐╔─▄ı╩Ä╗Ï╔²íú

(╦─)╗»À╩âr©±┐é¾w¤┬Á°

1í½2È┬ú¼ç°â╚╗»À╩╩ðê÷┐é¾wãú▄øú¼Í¸Ê¬ãÀÀN╩ðê÷âr©±Øq╔┘Á°ÂÓíúãõÍðú¼─‗╦Ï║═Å═║¤À╩Á°À¨¤Ó^┤¾íú▒O£y´@╩¥ú¼2È┬À¦─‗╦Ï╩ðê÷¥¨âr1870Ȭ/çìú¼¡h▒╚Á°À¨4.1%ú¼═¼▒╚Á°À¨7%;┴Î╦ßÂ■õ@¥¨âr2690Ȭ/çìú¼¡h▒╚Á°À¨0.4%ú¼═¼▒╚Á°À¨2.9%;┴Î╦ßÊ╗õ@¥¨âr2270Ȭ/çìú¼¡h▒╚Á°À¨0.9%ú¼═¼▒╚Á°À¨8.5%;ç°«a┬╚╗»Ôø¥¨âr2480Ȭ/çìú¼¡h▒╚Á°À¨1.6%ú¼═¼▒╚ØqÀ¨13.8%;45%┴‗╗¨Å═║¤À╩¥¨âr2250Ȭ/çìú¼¡h▒╚Á°À¨4.7%ú¼═¼▒╚Á°À¨11.8%íú

─┐Ã░ú¼ç°â╚╗»À╩╩ðê÷╣®ðÞ▒ú│Í╗¨▒¥ã¢ÀÇú¼│÷┐┌Åèä┼╗Ï╔²ú¼È¡▓─┴¤│╔▒¥╗Ï┬õú¼ã¾ÿIðºÊµ▒ú│ͤ‗║├䦯^íúÁ½╗»À╩«aÿIı{ı¹╚Èîó└^└mú¼Ê¬¥»╠Þ▀^╩ú«a─▄Å═╚╝íú©¨ô■╩ðê÷║═âr©±Î▀ä¦┼ðöÓú¼Â■╝¥Â╚ç°â╚╗»À╩╩ðê÷âr©±┐é¾w┐╔─▄│╩¼Fı╩Ä╗Ï╔²©±¥Íú¼Á½ØqÀ¨Ëð¤Ìíú

(╬Õ)¦å╠Ñ╩ðê÷Ë|ÁÎ╗Ï╔²

1í½2È┬ú¼ç°â╚¦å╠Ñ╩ðê÷ÐË└m╔¤─Û─®Á─╗Ï╔²ä¦¯^ú¼âr©±ãı▒Ú╔¤ôPíú╩ðê÷▒O£y´@╩¥ú¼2È┬À¦¦dÍÏÎË╬þ╠Ñ(12.00R20-18PR)╩ðê÷¥¨âr2095Ȭ/ùlú¼¡h▒╚ØqÀ¨0.3%ú¼═¼▒╚ØqÀ¨0.6%;ÌI▄çÎË╬þ╠Ñ(215/55R16)¥¨âr598Ȭ/ùlú¼¡h▒╚ØqÀ¨0.8%ú¼═¼▒╚ØqÀ¨6.6%;¦p┐¿ð▒¢╗╠Ñ(7.50-16-14PR)¥¨âr672Ȭ/ùlú¼¡h▒╚ØqÀ¨0.4%ú¼═¼▒╚ØqÀ¨2.7%íú

─┐Ã░ú¼ç°â╚¦å╠Ñ╩ðê÷│╩¼FË|ÁÎ╗Ï╔²æBä¦ú¼▒ݼF║├Ë┌¯Aã┌íú¢³ã┌ú¼¦å╠Ñ│÷┐┌È÷ÚLËð╦¨╝Ë┐ýú¼╣®ðÞËð╦¨©─╔ãú¼ððÿIðºÊµ║├ÌDíú¯AËï║¾╩ðç°â╚¦å╠Ñ╩ðê÷âr©±┐é¾w▀ÇîóÐË└m㢥Å╗Ï╔²Î▀ä¦íú

╦─íóð┬ÃÚøríóð┬åû¯}╝░͸ʬ¢øØ·Í©ÿ╦È÷ÚL¯A£y

(Ê╗)«öÃ░¢øØ·▀\ððÍðÁ─ð┬ÃÚøríóð┬åû¯}

╩└¢þ¢øØ·¤┬ððë║┴ªÈ÷┤¾

2È┬├└ÜW¢øØ·öÁô■ÐË└m╚§ä¦▒ݼFíú├└ç°À¢├µú¼1È┬╣ñÿI«a│÷═¼▒╚└^└mÀ┼¥ÅÍ┴3.8%ú¼¡h▒╚×Ú-0.6%íú©³×Úô·ð─Á─╩Ãú¼ãõç°â╚¢KÂ╦¤¹┘M┼c╣ñÿI═Â┘Y├¸´@╗Ï┬õíúı¹¾w°ÐÈú¼├└ç°¢øØ·ÊмFË|Ýö╗Ï┬õÁ─█E¤¾íúÜWȬà^À¢├µú¼2È┬ÍãÈýÿIPMI│§ÍÁ└^└m╗Ï┬õú¼▓ó╩Î┤╬¤┬ãã50¥░ÜÔã¢║Ô¥Çú¼╠ÄË┌49.2Á─Á═╬╗ú¼╣ñÿI«a│÷┼c¢KÂ╦¤¹┘M╚§ä¦├¸´@ú¼ÃÊÂ╠ã┌â╚ÙyÊÈã¾ÀÇíú┤╦═Ôú¼╚½Ã‗┘QÊΣp¥Å├¸´@íú╩└┘Q¢M┐ù(WTO)2È┬19╚ı░l▓╝Á─öÁô■´@╩¥ú¼1í½3È┬ú¼╚½Ã‗┘QÊÎ¥░ÜÔÍ©öÁ¢ÁÍ┴96.3ú¼äô2010─Û3È┬ÊÈüÝÁ─ίÁ═╦«ã¢íúíí

╩ðê÷ÀÍ╗»

░ÕëK▒╚¦^┴Òüyíú▀M╚Ù2È┬║¾ú¼╩ðê÷┐é¾w¤┬ðð£p¥Åú¼│÷¼Fã¾ÀÇ█E¤¾íúÁ½╩ðê÷ÀÍ╗»├¸´@ú¼âr©±Øq╔┘Á°ÂÓ;░ÕëKÀ¢├µÀÍ╔ó┴Òüyú¼╩ðê÷╗Ï╔²äË┴ª╚È╚╗¦^╚§íú▀@╩Ã╩ðê÷îª║ÛË^¢øØ·¤┬ððë║┴ªÁ─Í▒¢ËÀ┤æ¬ú¼Ë╔Ë┌¢øØ·Ã░¥░▓╗╔§├¸└╩ú¼╩ðê÷ð┼ð─▓╗ÎÒú¼¯Aã┌▓╗ÀÇú¼╩╣Á├═ÂÖCÃÚ¥w╝Ë┤¾íú▓╗▀^ú¼ÙSÍ°Ê╗¤Á┴ðÀÇÈ÷ÚLíóÀǯAã┌┤Ù╩®Á─┬õîìú¼╩ðê÷ò■Í▓¢¥█╝»ã╔¤ððÁ─═ãäË─▄┴┐íú«öÃ░ú¼╩ðê÷╣ñθÁ─Íϳcæ¬Í°ÍÏÈ÷Åè╩ðê÷╗¯┴ªú¼╠ßı±╩ðê÷ð┼ð─ú¼ÀÇ¿╩ðê÷¯Aã┌íúíííí

ðºÊµ¤┬╗¼À¨Â╚┤¾

1í½2È┬ú¼╚½ððÿI└¹ØÖ¢ÁÀ¨¢³4│╔íúãõÍðú¼╩»Ë═╝Ë╣ñÿI¢ÁÀ¨ËÔ80%íúÀÍ╬÷ıJ×Úú¼└¹ØÖ¤┬¢ÁÁ─Í▒¢ËÈ¡Ê‗╩Ã│╔▒¥©▀ã¾ú¼ã¾ÿIË»└¹┐ıÚg┤¾À¨ë║┐síú▒O£yöÁô■´@╩¥ú¼1í½2È┬ú¼╚½ððÿIáIÿI╩ı╚Ù│╔▒¥äô2017─Û7È┬ÊÈüÝð┬©▀íú°âr©±àsäô¤┬ð┬Á═ú¼╠Ïäe╩ÃËðÖC╗»îWÈ¡┴¤║═║¤│╔▓─┴¤âr©±Á°À¨©³╔§íú└²╚þú¼1í½2È┬Êʤ®(û|▒▒üå╩ðê÷)¥¨âr¤┬Á°23.7%;ç°â╚▒¹¤®âr©±¤┬Á°12%ú¼╝â▒¢âr©±Á°À¨32.4%ú¼╝Î┤╝âr©±Á°À¨24.1%ú¼ÊÊÂ■┤╝âr©±Á°À¨©³©▀▀_35%íúÊ╗ð®┤¾Î┌╩»╗»«aãÀâr©±┤¾À¨▓¿äËú¼▀Bäôð┬Á═ú¼îªððÿIË»└¹«a╔·ÿO┤¾Ë░Ýæíú

(Â■)͸ʬ¢øØ·Í©ÿ╦È÷ÚL¯A£y

©¨ô■║ÛË^¢øØ·▀\ðð┌àä¦ú¼ððÿI╔·«aíóâr©±Î▀ä¦ÊÈ╝░¢Yÿïı{ı¹Îâ╗»Á╚¥C║¤Ê‗╦ÏÀÍ╬÷┼ðöÓú¼¯AËï2019─Û╩»Ë═║═╗»╣ñððÿIáIÿI╩ı╚ÙÈ÷ÚL╝s8%íúãõÍðú¼╗»îW╣ñÿIáIÿI╩ı╚ÙÈ÷ÚL╝s9%íú

¯AËï╚½─Û╩»Ë═║═╗»╣ñððÿI└¹ØÖ┐é¯~¤┬¢Á╝s10%íú

¯AËï╚½─Û╩»Ë═║═╗»╣ñððÿI▀M│÷┐┌┐é¯~È÷ÚL╝s12%íúãõÍðú¼│÷┐┌È÷ÚL╝s8%íú

¯AËï╚½─ÛÈ¡Ë═▒ÝË^¤¹┘M┴┐═¼▒╚È÷ÚL╝s5%;╠ý╚╗ÜÔ▒ÝË^¤¹┘M┴┐È÷ÚL╝s12%;│╔ãÀË═▒ÝË^¤¹┘M┴┐È÷ÚL╝s2%;╗»À╩▒ÝË^¤¹┘M┴┐┬ÈËð¤┬¢Á;║¤│╔ÿõͼ▒ÝË^¤¹┘M┴┐È÷ÚL╝s6%;Êʤ®▒ÝË^¤¹┘M┴┐È÷ÚL╝s7%;ƒ²ëA▒ÝË^¤¹┘M┴┐È÷ÚL╝s6%íú